On entend beaucoup parler de la "finance verte", terme plutôt vague qui englobe parfois des investissements qui n'ont pas même le vernis de la durabilité. Pourtant, la finance verte recèle beaucoup d'outils d'une grande utilité, qui peuvent servir à la protection environnementale et sociale. Pour vous aider à voir un peu plus clair dans ce domaine qu'on a tendance à croire réservé aux initiés, on vous propose dans ce Cahier un petit tour d'horizon des principaux outils de la finance verte. Bonne lecture !

Executive Summary

Dans cet article, nous nous sommes efforcés de dresser un panorama global mais non exhaustif des questions posées par la finance durable et des spécificités des acteurs qui y prennent part.

Deux axes majeurs d’intervention se distinguent actuellement pour financer la transition écologique : la diminution de l’empreinte carbone des investissements via le désinvestissement des secteurs les plus carbonés (soit 5 500 milliards de dollars en 2017) et la réallocation des fonds en faveur de la transition (électrification des usages énergétiques, décarbonation des moyens de transports, reforestation, etc.). La finance verte n’est pas une finance de niche ou une philosophie altruiste d’investissement, mais bien un impératif pour aligner nos systèmes sur une trajectoire 1,5°C et préparer l’ensemble des institutions financières aux risques présentés par le climat, tant sur le plan physique (catastrophes naturelles) que sur celui de la transition (nouveaux règlements et accords internationaux, changement de mode de vie, émergence de mouvements contestataires…).

Actuellement, bien que de nombreuses réflexions soient menées comme celle de l’Union Européenne sur la taxonomie des activités vertes, il n’existe pas de cadre législatif précis pour les acteurs de la finance climat mais uniquement des principes non contraignants émis par des acteurs non étatiques comme les Green Bonds Principles proposées par l'International Capital Market Association. L’obligation verte, ou green bond, est l’instrument de finance verte le plus connu à date. Ce titre de dette émis sur le marché financier par une entreprise ou une entité publique lui permet de financer ses projets contribuant à la transition énergétique et écologique. Le marché des green bonds souffre d’un manque de transparence de la dimension environnementale des projets et d’harmonisation des critères d’évaluation des projets financés et des indicateurs de mesure d’impact. Moins connus, les crédits durables et les crédits verts (sustainability-linked and green loans) sont des emprunts dont le coût est lié à la réalisation d'objectifs environnementaux et sociaux et qui sont spécifiquement dédiés au financement d'activités « vertes » ou favorables à la transition. Toutefois, leur marché manque également de standards. Faute de normes pour mesurer l’impact extra-financier des projets financés, ces crédits peuvent donc contribuer au greenwashing des entreprises-souscriptrices.

Outre les instruments financiers, la finance verte englobe également les stratégies d’investissement : notamment l’investissement socialement responsable (ISR) et l’investissement à impact. L’ISR consiste à prendre en compte les critères ESG dans son processus d'évaluation pré-investissement. On distingue généralement trois approches de ces critères : par exclusion (écarter les actifs d’entreprises à impact négatif), “best in class” (retenir l’entreprise la plus performante de son secteur), par inclusion (se concentrer sur les actifs d’entreprises à impact positif). Cependant, en dépit des Principes pour l’Investissement Responsable (PRI) incitant les investisseurs à prendre en compte les critères ESG dans leurs gestions d'actifs financiers, le niveau de transparence, d’accessibilité et de fiabilité de l’information ISR est encore assez faible. Pour leur part, les fonds à impact, alliant explicitement retour social et retour financier sur investissement, ne se contentent pas d’éviter les impacts négatifs mais se concentrent principalement sur les impacts positifs engendrés. Toutefois, cette branche jeune et assez occulte de l’investissement, notamment par la variété de ses véhicules financiers, n'est également soumise à aucune standardisation, en particulier sur la notion d’impact.

Enfin, au-delà des moyens à disposition des acteurs financiers pour contribuer à la transition écologique se pose la question du cadre réglementaire. L’actuel n'est en effet pas suffisant pour pousser les banques à atteindre les objectifs ambitieux, à l’image de l’ECB Guide on climate-related and environmental risks qui encourage les banques à être résilientes pour maintenir la stabilité financière mais ne leur impose aucun objectif pour contribuer positivement à une stabilité climatique.

Executive summary

Introduction

1 - La finance au service de la transition écologique

- Le rôle de la finance dans la transition écologique

- Le cadre théorique de la finance verte

- Financer la transition

- Se prémunir des risques financiers induits par la crise climatique

- Les acteurs de la finance verte

2 - Les outils de financement de la transition

- Les obligations vertes (green bonds)

- Qu'est-ce qu'un green bond ?

- Les émetteurs de green bonds

- Les principes de base des green bonds

- Les avantages des green bonds

- Les limites des green bonds

- L'émergence d'outils sur le marché du crédit bancaire

- Les green loans (crédits verts)

- Les limites des green loans

- Les sustainability-linked loans (crédits responsables)

- Les limites des sustainability linked loans

3 - Investir pour la transition écologique

- Le développement des fonds d'investissement vert

- L'investissement socialement responsable (ISR)

- Qu'est-ce que l'investissement social à impact ?

- Les stratégies d'investissement socialement responsable

- Les limites de l'investissement socialement responsable

- L'investissement à impact

- Qu'est-ce que l'investissement à impact

- Les stratégies d'investissement à impact

- Les limites de l'investissement à impact

Conclusion

Introduction

Comme le démontre le rapport d’Oxfam France, Banques : des engagements climat à prendre au 4e degré (2020), le secteur financier est pointé du doigt pour être l'un des principaux responsables de la crise écologique. Les choix d’investissement et de financement effectués par ses acteurs ont une influence directe sur la composition de l’économie et ainsi sur son empreinte environnementale. Dans le contexte actuel de crise socio-économique, du déclenchement inexorable de l'urgence climatique et d’une fragmentation géopolitique, les institutions financières ont de ce fait une opportunité et une responsabilité sans précédent dans la lutte contre le réchauffement climatique. En réalisant des opérations financières soutenant le développement durable, elles définissent les contours de la finance verte (telle que définie par la Banque de France).

La finance verte est une notion qui apparaît dans les années 2000, qui comprend notamment le financement des investissements verts publics et privés dans les deux domaines suivants : (i) les biens et services environnementaux tels que la gestion de l'eau ou la protection de la biodiversité et des paysages ; et (ii) la prévention, la réduction au minimum et la compensation des dommages causés à l'environnement et au climat, tels que les barrages ou les mesures visant à accroître l'efficacité énergétique. Enfin, elle pose un cadre au développement d’instruments financiers dédiés aux investissements verts, comme les green bonds.

Actuellement, les financements publics sont insuffisants pour couvrir les besoins en investissement climat. Pour la France, le différentiel est d’ailleurs estimé par le think tank I4CE à 55 à 85 milliards d'euros supplémentaires par an. Par conséquent, l’injection de capitaux privés est aussi nécessaire qu’elle reste rare en raison de défis macroéconomiques, comme les problèmes d'internalisation des externalités environnementales, les problèmes d'asymétrie de l’information (par exemple entre les investisseurs et les bénéficiaires), le manque de définitions vertes généralement acceptées et l'horizon temporel à court terme des épargnants et des investisseurs qui ne correspond pas à la nature à long terme des projets d'investissement vert. Ainsi, alors même que la finance verte se généralise, de nombreux défis émergent parmi lesquels le manque de clarté de la définition des financements verts qui ouvre la voie au greenwashing. Penser la finance verte implique donc de connaître les méthodologies adoptées et les instruments développés par les acteurs financiers mais aussi et surtout de comprendre les cadres réglementaires existants.

1 - La finance au service de la transition écologique

Le rôle de la finance dans la transition écologique

Si la France veut honorer son engagement envers l’Accord de Paris, fixant la limite de la hausse de la température globale à moins de 2°C d'ici 2100, et plus globalement contribuer efficacement à la lutte contre le réchauffement climatique, chaque citoyen devrait diminuer son empreinte carbone de 80%. En 2018, les Français émettaient en moyenne 11 tonnes équivalent CO2 par habitant, quand ils devraient ne pas dépasser 2 tonnes par habitant pour être neutres en carbone. Sachant que l’application de petits gestes du quotidien à l’échelle individuelle ne permettrait au mieux qu’une baisse de 10% de cette empreinte, il est nécessaire d’offrir aux ménages la possibilité d’effectuer des investissements dans des projets bas carbone (notamment en termes de logement et de mobilité) pouvant conduire jusqu’à une baisse de 10 à 20% de l’empreinte carbone par individu.

En effet, dans une société socio-technique telle que la nôtre et face au problème systémique qu’est le réchauffement climatique, combiner actions individuelles et collectives est nécessaire pour s’aligner sur une trajectoire 2°C (voir le rapport Faire sa part de Carbone 4). Les entreprises ont donc un rôle important à jouer, et a fortiori celles du secteur financier qui doivent rendre les flux financiers compatibles avec les objectifs climatiques conformément aux objectifs de l’Accord de Paris. Dans les années à venir, elles devront donc mieux intégrer la mesure de leurs émissions dans leurs processus décisionnels et réduire l’intensité carbone de leur chaîne de valeur. Pour ce faire, de nombreux investissements seront nécessaires tant en termes de recherche et développement (calcul précis de l'empreinte carbone de leur procédé) qu’en politique d’achat et d’offres responsables. Les banques sont particulièrement concernées par cette impérieuse nécessité de verdir leurs activités : le rapport Oxfam susmentionné montre en effet que le dépôt bancaire d’un Français est son premier poste d’émissions de CO2 et qu’en l’absence de transformation de la politique de financement des banques françaises, nous nous dirigerons vers un monde à +4°C, loin des 1,5°C encouragés par le GIEC.

Le cadre théorique de la finance verte

Financer la transition

Deux axes majeurs d’intervention se distinguent actuellement pour financer la transition écologique : la diminution de l’empreinte carbone des investissements via le désinvestissement des secteurs les plus carbonés (soit 5 500 milliards de dollars en 2017) et la réallocation des fonds libérés en faveur de la transition (électrification des usages énergétiques, décarbonation des moyens de transports, reforestation, etc.). Afin de permettre des arbitrages éclairés entre les financements, la notation extra financière, notamment la mesure de l’exposition au risque climatique des actifs financiers, s’impose progressivement comme incontournable pour la mise en place d’une finance verte. Les géants américains de la notation financière Moody’s et Standard & Poor’s ont ainsi récemment développé une offre d'évaluation ESG à destination des entreprises (voir cet article des Echos d’avril 2019).

Toutefois, il n’existe pas à ce jour de cadre précis et contraignant pour les acteurs de la finance verte. Pourtant, pour que la finance mondiale devienne plus responsable, l’une des exigences absolues est celle de la définition de cadres méthodologiques, permettant de définir ce qu’est une finance durable et les moyens à mettre en œuvre pour accélérer son développement, tout en évitant le détournement de termes à des fins de greenwashing (ou écoblanchiment). C’est pourquoi la TCFD (Task Force on Climate-related Financial Disclosures) créée à l'initiative du G20 a émis des recommandations en juin 2017, un an avant que le Groupe d’experts de haut niveau sur la finance responsable (High Level Expert Group on Sustainable Finance) mis en place par la Commission Européenne ne publie ses recommandations

Se prémunir des risques financiers induits par la crise climatique

La finance verte n’est pas une finance de niche : au-delà des principes structurants et des bonnes pratiques d’investissement et de financement responsables, elle montre qu’il est essentiel pour tous les acteurs financiers d’intégrer le facteur climatique dans l’évaluation des risques afin de se prémunir contre deux types de risques résultant directement du réchauffement climatique :

- les risques physiques comme les dommages dus aux catastrophes naturelles ;

- les risques de transition dus au changements de comportements sociétaux et aux mesures politiques mises en place dans le cadre de la transition, qui pénalisent certains financements.

Les instruments mis en place par la finance verte permettent donc de rendre la finance plus résiliente dans son entièreté et de la protéger d'une crise induite par le changement climatique.

Focus : les actifs échoués

Les actifs échoués (stranded assets) illustrent bien le risque de transition. Cette catégorie désigne des investissements ou actifs dont la valeur diminue brutalement suite à une évolution de la législation, des contraintes environnementales ou des technologies. Pour les compagnies pétrolières, le risque de dévalorisation dû à la poursuite des objectifs de l’Accord de Paris, comme celui d’atteindre la neutralité carbone en 2050, pourrait ainsi s’élever à plusieurs milliards de dollars. Carbon Tracker, think-tank britannique, référent dans le domaine et inventeur de l’expression stranded assets, alerte régulièrement les investisseurs depuis 2011 à ce sujet.

Les acteurs de la finance verte

Traditionnellement, les marchés financiers facilitent la rencontre entre les agents économiques ayant des besoins de financement et ceux ayant des capacités de financement. Les premiers (grandes entreprises, États) émettent des titres et les proposent sur le marché primaire, celui de l’émission. Les seconds (investisseurs, épargnants) achètent ces titres. Ils peuvent ensuite les céder ou les acheter sur le marché secondaire, celui des échanges de titres existants. Les placements, qui proviennent en grande partie des ménages, sont canalisés par des institutions financières également appelées investisseurs institutionnels : compagnies d’assurance, banques, fonds de placement (également appelés fonds d'investissement) et fonds de pension.

La finance verte, ou finance responsable, n’est pas un univers parallèle mais bien un compartiment spécialisé des marchés financiers, dont les principaux acteurs sont les banques, les investisseurs institutionnels et les institutions financières internationales, ainsi que les banques centrales et les régulateurs financiers. Certains de ces acteurs mettent en œuvre des mesures politiques et réglementaires pour différentes catégories d'actifs afin de soutenir le “verdissement” du système financier. Par ailleurs, différents acteurs de l'Économie Sociale et Solidaire (ESS) comme les associations de microcrédits, les acteurs philanthropiques (fondations et fonds de dotation) et les fonds à impact, participent également au développement du financement responsable.

Dans le cadre des attentes croissantes de la part des investisseurs, des agences de notation extra-financières se sont développées. Elles s'attachent à évaluer, au-delà de leurs performances économiques, les pratiques des États, des banques et des entreprises aux niveaux environnemental, social et de la gouvernance (ESG). Leurs critères d’évaluation ne sont pas standardisés, faute d’un référentiel commun qui fasse autorité, mais reposent sur des conventions internationales, à l’instar de l’agence Standard Ethics qui reprend les recommandations de l’ONU, de l’OCDE et de l’UE.

2 - Les outils de financement de la transition écologique

Le financement responsable désigne tout service financier intégrant des critères environnementaux, sociaux et de gouvernance dans les décisions d'investissement pour le bénéfice durable des clients et de la société dans son ensemble. Il se compose de divers d'instruments financiers, tels que les obligations, les prêts, les facilités de crédit renouvelables, etc. Conceptuellement, qu'une obligation ou un prêt soit vert ne présente pas de réelle différence dans la façon dont l'émission de l'obligation est traitée ou dont le prêt est consenti. Les différences portent davantage sur la destination des fonds.

Les obligations vertes (green bonds)

Qu’est-ce qu’un green bond ?

Une obligation verte, ou green bond, est un titre de dette émis sur le marché financier par une entreprise ou une entité publique pour lui permettre de financer ses projets contribuant à la transition énergétique et écologique (énergies renouvelables, efficacité énergétique, gestion durable des déchets, transport propre, etc.) plus particulièrement les investissements en infrastructures. Elle se distingue d’une obligation « classique » par le bénéfice environnemental attendu du projet financé et le reporting détaillé des investissements effectuées (afin d’informer les souscripteurs sur la nature des projets avant qu’ils ne s’engagent et de permettre le suivi de l’usage des fonds).

Actuellement, seules les caractéristiques du projet (i.e. son caractère « vert ») à l’origine de l’émission permettent de distinguer une obligation verte des autres obligations. L’obligation verte permet ainsi aussi bien de financer un nouveau projet que de refinancer un projet existant. Elle peut être émise par tout type d’émetteur (secteur privé, secteur public ou institution internationale) et achetée par tout type d’investisseurs, même si elle attire notamment ceux soucieux de répondre à des préoccupations environnementales. L'entité émettrice annonce et garantit le remboursement de l'obligation sur une certaine période, ainsi qu'un taux de rendement (fixe ou variable).

Exemple : l’émission obligataire verte de la SNCF

SNCF Réseau (la filiale de la SNCF en charge de la gestion des infrastructures de voies ferrées) a émis une obligation verte sur 100 ans en 2019. L’entreprise publique a emprunté 100 millions d’euros, auprès d’un seul investisseur (inconnu à ce jour), pour financer l’entretien des lignes ferroviaires existantes et la construction de nouvelles lignes. Dans ce projet, le caractère vert tient au développement d’une offre de transports moins émissifs en gaz à effet de serre.

Les émetteurs de green bonds

La Banque Européenne d’Investissement lance la première émission thématique d’Obligations Climatiquement Responsables (OCR) en 2007. Le produit de cette obligation a depuis permis de financer plus de 160 projets relatifs aux énergies renouvelables et à l’efficacité énergétique dans le monde. La Banque mondiale lui emboîte le pas en 2008 ; elle définit du même coup les critères d’éligibilité des projets financés via des obligations vertes, introduit la nécessité d’un deuxième avis et impose la publication de rapports d’impact. Enfin, l’Agence Française de Développement émet à son tour en 2014 une obligation verte d’un montant d’un milliard d’euros et instaure ainsi des critères standards de définition d’une obligation verte (justificatif d’utilisation des fonds, évaluation de l’empreinte carbone et des risques socio-environnementaux associés aux projets financés, nécessité d’un avis externe pour évaluer le caractère responsable et climatique de l’obligation).

Si la Banque mondiale et les banques de développement ont eu un rôle moteur dans l’émission des obligations vertes et continuent à assurer la liquidité essentielle du marché, de nouveaux acteurs (grandes entreprises comme EDF, Engie ou Unibail-Rodamco ; collectivités territoriales comme les régions Île-de-France et Hauts-de-France) ont enrichi l’écosystème d’investissement. L’intérêt des investisseurs pour l’impact social et environnemental de leurs placements reflète une évolution fondamentale des marchés obligataires : l’exigence de rendement est désormais assortie d’une exigence d’impact, mesurable et positif, sur la société et l’environnement.

Selon les données de la Climate Bond Initiative, les émissions d'obligations vertes ont atteint un niveau record de 255 milliards de dollars en 2019, en hausse de 49 % par rapport à 2018. Avec 107 milliards de dollars émis, l'Union européenne est le premier marché obligataire vert au monde. Il est important de relativiser ce montant à l’aune du montant moyen des levées d'obligations d'entreprises qui s'élève à 1 800 milliards d'euros par an et de se rappeler que le marché des green bonds représente moins de 2% du marché obligataire mondial et 5% du marché obligataire européen.

Focus : le marché des obligations vertes en France

Les premières obligations vertes françaises ont été émises par les régions Île-de-France, Provence-Alpes-Côte d'Azur, Hauts-de-France en 2012. La France possède désormais le marché d’obligations vertes le plus important d’Europe, et le troisième à l’échelle mondiale (derrière les États-Unis et la Chine). En 2017, elle a lancé une obligation d’État dite « OAT verte » de 7 milliards d’euros avec une maturité de 22 ans, qui en fait la première émission souveraine de référence sur le marché des obligations vertes. À cette date, les émissions cumulées de l’OAT verte ont atteint 37,7 milliards d’euros dont 61 % du produit a été alloué à des projets énergétiques et immobiliers.

Les principes de base des green bonds

Les Green Bond Principles (GBP), édictés par l’Association internationale des marchés de capitaux (ICMA), identifient différents types de green bonds et de bonnes pratiques à respecter, comme la définition préalable des activités potentiellement éligibles aux fonds levés par l’émission obligataire. Les Green Bond Principles encouragent également le recours à une revue externe qui peut être effectuée à travers le recours aux conseils d’experts reconnus dans le domaine concerné (consultant review), à la vérification de certains aspects du Green Bond par un auditeur (verification), à la certification du green bond par rapport à des standards préétablis ou à la notation par un tiers (rating). Ils reposent sur quatre piliers principaux décrits ci-dessous.

- Utilisation/affectation des fonds - Le produit des obligations vertes doit obligatoirement être affecté à des projets environnementaux avec une liste indicative des catégories de projets éligibles. Le refinancement est autorisé et il est recommandé d’annoncer la part de refinancement et la période de rétrospective pour les projets refinancés.

- Processus d’évaluation et de sélection des projets - Les émetteurs sont encouragés à publier leurs objectifs généraux de durabilité, le processus utilisé pour déterminer l'éligibilité des projets verts et le processus de gestion des risques sociaux et environnementaux de ces projets, puis à compléter ce processus par une revue externe.

- Gestion du produit de l’émission - Le produit net de l'obligation verte doit être crédité sur un sous-compte, déplacé vers un sous-portefeuille ou suivi d'une autre manière, et attesté par l'émetteur dans le cadre d'une procédure interne formelle. L'émetteur doit publier un rapprochement périodique des flux du compte avec les dépenses du projet et la manière dont le solde non alloué est placé.

- Production de rapports d’impact/ Reporting - Les émetteurs sont incités à effectuer un reporting annuel sur l’utilisation des fonds, incluant une brève description des projets, des montants alloués et des impacts attendus. Des indicateurs de performance qualitatifs et quantitatifs doivent être employés et la méthodologie retenue ainsi que les hypothèses retenues doivent être publiées.

Par ailleurs, la Climate Bonds Initiative (CBI) a pour objectif de mettre en place des nomenclatures qui définissent les pratiques éligibles au qualificatif de green bonds par secteur d’activité. Cette taxonomie identifie les actifs et les projets nécessaires à la mise en place d'une économie de faible intensité carbone et donne des critères d’évaluation des émissions de gaz à effet de serre conformes à l'objectif de réchauffement climatique de 2 degrés fixé par l'Accord de Paris. Son objectif est d’encourager les investisseurs internationaux à adopter des définitions et critères communs de manière à soutenir la croissance d'un marché obligataire vert cohérent. La CBI a largement contribué à l'élaboration de la taxonomie de la finance durable de l'Union Européenne.

En France, un label « Transition énergétique et écologique pour le climat » a été créé en 2015 - rebaptisé Greenfin en 2019 - pour signaler les fonds qui investissent dans la transition énergétique et écologique. Ces fonds empruntent de l’argent sous forme obligataire pour financer des projets (i.e. ils émettent des obligations de projet alignées sur les Green Bonds Principles) relevant d’activités définies par la nomenclature du label, qui est une adaptation de celle de la Climate Bonds Initiative. Fin 2020, 50 fonds étaient labellisés, soit un encours de 15 milliards d'euros (voir la liste).

Les avantages des green bonds

Les entreprises et les collectivités territoriales émettent des obligations vertes car cela leur permet de diversifier leur base de créanciers tout en ciblant des investisseurs qui intègrent déjà des critères environnementaux, sociaux et de gouvernance dans leur mode de sélection. Les émissions obligataires vertes permettent également de sensibiliser l’opinion aux défis posés par le changement climatique et démontrent que les investisseurs institutionnels peuvent soutenir des projets dont la contribution à la transition écologique est positive avec des instruments liquides et sans pour autant renoncer à des rendements financiers. Enfin, l’émetteur bénéficie de retombées positives en termes d’image. Les investisseurs cherchent pour leur part à répondre à la demande des épargnants qui souhaitent que leurs fonds puissent servir la transition écologique. Investir dans des green bonds leur permet aussi de mieux maîtriser un type de gestion intégrant des critères environnementaux, amené à croître dans les années à venir, et financer des activités moins exposées aux risques climatiques.

Les limites des green bonds

Selon l’I4CE le marché des obligations vertes reste très insuffisant pour répondre aux besoins d’investissements permettant de respecter l'objectif de réchauffement climatique inférieur à 2°C prévu par l’Accord de Paris. Un volume annuel d’investissements estimé entre 580 et 3 200 milliards de dollars serait nécessaire afin de respecter cet objectif. À titre de comparaison, 255 milliards de dollars d’obligations vertes ont été émis en 2019, soit un taux de couverture compris entre 5% et 28%.

D’autre part, et malgré le cadre théorique posé par les Green Bond Principles, le marché obligataire souffre du manque de transparence sur la dimension environnementale des projets financés, la méthodologie de définition étant renvoyée à des acteurs tiers comme l’association Climate Bond Initiative. Par ailleurs, il existe des divergences entre les méthodes de reporting, ainsi qu’un manque de standardisation sur les expertises menées par une tierce partie sur les critères de sélection des projets financés qui varient en fonction des agences de notation.

- L’absence de standardisation – les Green Bond Principles ayant un caractère non contraignant – rend difficile l’harmonisation et la transparence des obligations vertes vis-à-vis de l’investisseur. Il apparaîtrait donc nécessaire que le marché se structure grâce à une harmonisation des standards de reporting soit pour les émetteurs, soit pour les secondes opinions (revue externe). Cette standardisation est l’une des demandes des investisseurs figurant dans la déclaration de Paris sur les obligations vertes, mais la définition de critères internationaux se heurte aux écarts technologiques entre pays développés et pays émergents. Certaines activités que la Chine considère éligibles aux green bonds ne correspondent ainsi pas à une vision européenne des technologies écologiques.

- Le greenwashing : conséquence de l’absence de standardisation, l’impact positif des fonds débloqués grâce aux greens bonds reste discutable. A titre d’exemple, en 2014, Engie a levé 2,5 milliards d’euros pour le financement de barrages en Amazonie. Or, de nombreuses conséquences néfastes pour l’environnement et les populations locales sont à déplorer (déforestations, inondations, non-respect des droits humains, etc.). Surtout, rien n’indique vraiment à l’heure actuelle que les fonds levés grâce aux obligations vertes n’auraient pas pu l’être sans souscription de dette : loin de financer de nouveaux projets hors du circuit de la finance classique, les green bonds semblent parfois n’être qu’une nouvelle estampille au service de la communication des institutions détentrices.

Focus : les obligations de transition (ou transition bonds)

Il s’agit d’une nouvelle classe d'actifs destinée aux industries à fortes émissions de gaz à effet de serre (GES) - les industries dites "brunes" - qui leur permettra de lever des capitaux dans le but de devenir moins brunes. Leur objectif est d'aider l'émetteur à passer à des activités commerciales plus écologiques. Ces obligations diffèrent des obligations vertes, qui sont conçues pour les seules industries vertes - c'est-à-dire celles déjà en voie de réduire les émissions de GES, comme les énergies renouvelables. Les industries brunes, cependant, ne sont pas vertes aujourd'hui et ne peuvent pas être entièrement vertes demain. Pourtant elles peuvent, avec les bonnes incitations, prendre des mesures actives pour devenir plus durables. Parmi ces secteurs, on peut citer l'exploitation minière (en particulier des minéraux essentiels à l'économie à faible teneur en carbone, comme le lithium et le cobalt), l’industrie lourde (par exemple, ciment, aluminium, fer, acier, produits chimiques), les services publics (par exemple, électricité, gaz, eau, câble, télécoms).

L’émergence d’outils sur le marché du crédit bancaire

Les green loans et les sustainability-linked loans sont des prêts indexés sur des critères environnementaux ou sociaux. Les green loans, destinés au financement d’investissements à impact environnemental positif, s’apparentent à des prêts bancaires classiques avec des conditions plus favorables. Les sustainability-linked loans sont des prêts avec des taux d’intérêt dépendant de la performance ESG de l’emprunteur, ils revêtent généralement la forme d’une ligne de crédit : une autorisation d’emprunt plafonnée, à durée limitée et dont les conditions sont pré-négociées. Le taux de ces lignes de crédit varie alors à la hausse ou à la baisse en fonction de la notation extra-financière de l’entreprise par exemple.

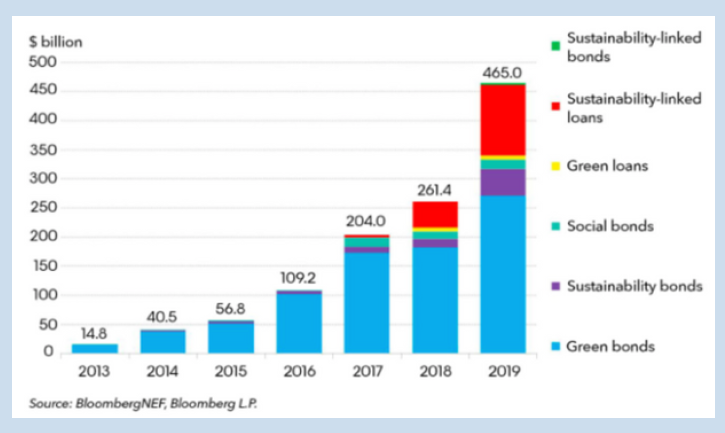

En 2018, ce type de financement représentait près de 100 milliards de dollars (Bloomberg). Si le marché est encore peu développé en comparaison au volume d’émissions de green bonds (250 milliards de dollars), il croît vite, notamment en Europe où environ 60% des crédits ont été octroyés en 2020.

Les green loans (crédits verts)

Après les émissions obligataires, le marché du crédit bancaire est gagné à son tour par la vague verte. Les green loans, également appelés crédits verts ou prêts écologiques, sont des prêts destinés à financer des projets contribuant à la transition énergétique et écologique. Ce crédit a pour but d'inciter les entreprises au respect de certains critères environnementaux en intégrant un bénéfice relatif au développement durable qui affecte directement le coût du crédit. Contrairement aux obligations vertes, ces crédits ne sont pas uniquement dédiés au financement de projets durables mais peuvent être utilisés pour le financement général de l'activité de l'entreprise.

Destiné au financement d’investissements à impact environnemental positif, ce crédit possède des caractéristiques d’autant plus incitatives (taux d’intérêt minoré, modalités de remboursement flexibles, maturité allongée, etc.) que l’impact environnemental du projet financé est positif et que la gestion de l’emprunt est responsable. Ces paramètres sont évalués par un cabinet d’audit ou une agence de notation extra-financière mandatés par la banque. Pour les emprunteurs, l’enjeu est important en termes financiers car les banques sont d’autant plus enclines à consentir une baisse sur leurs taux d'intérêt, de 10 à 50 points de base (en fonction du montant emprunté et de la maturité), que des études montrent qu’un emprunteur impliqué dans une démarche d’impact environnemental ou social présente une probabilité de défaut inférieure à celles des comparables non engagés de son secteur.

Tels que définis par la Loan Market Association (LMA), les green loans ne concernent que des projets appartenant aux catégories suivantes : énergies renouvelables, efficacité énergétique, construction et rénovation des bâtiments ; prévention et contrôle de la pollution ; gestion durable des ressources naturelles, de l’eau et des déchets ; transports propres ; économie circulaire, etc. Ils doivent aussi respecter quatre principes fondamentaux, les Green Loan Principles (GLP) très proches des Green Bonds Principles (voir Green Bonds §2.3) précisés ci-dessous.

- Utilisation/affectation des fonds - Le crédit doit financer le développement d’un projet contribuant à la transition énergétique et écologique. Ce projet doit être décrit dans le contrat de crédit et son impact environnemental doit être évalué par l’emprunteur.

- Processus d’évaluation et de sélection des projets - L’emprunteur doit clairement communiquer des informations sur l’impact environnemental du projet, dont les objectifs en lien avec la transition énergétique et le processus d’évaluation (surtout les critères d’éligibilité du projet au crédit vert).

- Gestion des fonds - Les fonds alloués doivent être versés sur un compte distinct ou être facilement traçables dans un souci de transparence et d’intégrité.

- Reporting - L’emprunteur doit collecter et publier des données relatives à l’affectation des fonds, au développement des projets et aux résultats obtenus.

En France, outre les crédits verts accordés aux entreprises, il existe une offre de prêts bancaires destinés à financer les projets à impact environnemental positif des particuliers, comme par exemple :

- le prêt à la consommation verte (avec un taux d'intérêt de 1,5%) pour acheter une voiture électrique ou effectuer des travaux de rénovation énergétique ;

- le prêt pour la prime à la conversion (un prêt à taux zéro en attendant le versement de la prime à la conversion que l’Etat verse pour l’acquisition d’un véhicule propre).

Exemple de green loans (crédits verts)

CapitaLand, société singapourienne de gestion d'actifs alternatifs spécialisée dans l'immobilier, a obtenu ses trois premiers prêts verts en Inde, d'une valeur de 323 millions de dollars, auprès des filiales indiennes des banques HSBC et DBS. Ce crédit sera utilisé pour financer le développement de parcs technologiques éco-responsables dans les villes de Chennai, Gurugram et Pune. Ils offriront des espaces de bureaux pré-certifié par le Conseil indien du bâtiment durable et mettront en œuvre des mesures écologiques en termes de construction respectueuse de l'environnement, de dispositifs d'économie d'eau et d'énergie et de gestion et recyclage des déchets.

Les limites des green loans

De même que pour les green bonds, le concept de green loan a ses limites :

- L’absence de standardisation, car les Green Loans Principles sont non contraignants et la mesure de l’impact extra-financier des projets n’ést pas normée ;

- Le greenwashing, puisque l’emprunteur peut contracter un green loan tout en continuant à mener son activité de la même manière mais en communiquant sur son financement.

La principale limite des green loans reste qu’une entreprise n’a pas à faire preuve globalement d’une bonne performance ESG pour obtenir un green loan. Le principe central de ces derniers étant l’affection des fonds prêtés à un projet ou investissement vert, l’emprunteur peut contracter un green loan indépendamment de l’impact environnemental négatif de son activité ou d’une absence de stratégie de développement durable. Une solution à ce problème consiste à lier les caractéristiques du prêt à la performance ESG de l’emprunteur, c’est l’approche des sustainability-linked loans.

Les sustainability-linked loans (crédits responsables)

Depuis que la Loan Market Association a publié les Sustainability Linked Loan Principles en 2019, les volumes de sustainability-linked loans ont dépassé les niveaux des green loans. Ils constituent en effet un bon complément aux green loans pour les entreprises qui mettent en œuvre une stratégie de développement durable plus large que la seule lutte contre le réchauffement climatique et sont une alternative pertinente pour les entités des secteurs qui ne sont pas écologiques par nature.

Exemple de sustainability-linked loans (crédits responsables)

- Groupe Bel. En 2018, le groupe Bel a renouvelé une de ses lignes de crédit en en indexant les modalités de rémunération à des objectifs environnementaux et sociaux. La nouvelle convention signée entre l’industriel et ses partenaires bancaires stipule que le groupe s’expose à une augmentation de la marge d'intérêt s’il n’atteint pas les objectifs qu’il s’est fixés : réduire ses émissions de gaz à effet de serre de 30% par tonne de fromage produite d’ici 2024, développer des programmes d'éducation nutritionnelle et conduire des actions en faveur d’une filière laitière responsable.

- Groupe EDF. En 2019, EDF a signé deux lignes de crédit renouvelables de 300 millions d’euros chacune auprès du Groupe Crédit Agricole et de la Société Générale CIB. Ces deux facilités de crédit intègrent un mécanisme d’ajustement des coûts lié à trois indicateurs de la performance du Groupe en matière de développement durable : ses émissions directes de CO2, l'utilisation de ses outils de suivi de consommation en ligne par ses clients résidentiels français (comme indicateur du succès d’EDF à en faire des acteurs de leur consommation) et l'électrification de sa flotte de véhicules légers.

Comme l’illustre l’exemple du groupe Bel, les sustainability-linked loans sont des prêts bancaires durables qui incitent les emprunteurs à atteindre des objectifs de performance extra-financière. L’atteinte de ces objectifs prédéterminés est le plus souvent mesurée par le suivi d’objectifs stratégiques en lien avec la transition écologique, l’utilisation d’un référentiel sectoriel de critères ESG ou la vérification et l‘évaluation par un organisme externe de la conformité aux standards de durabilité du secteur et aux obligations réglementaires. En pratique, cette mesure de la performance extra-financière conditionne le taux d’intérêt du prêt ou la capacité d’emprunt : l’emprunteur a donc un intérêt financier à l'améliorer (ou à ne pas la détériorer). Bien qu’aucun cadre réglementaire n’existe à proprement parler, les Sustainability Linked Loan Principles de la Loan Market Association pose un cadre à l’octroi de crédits durables par les banques, dont les quatre fondamentaux ci-dessous.

- Stratégie de développement durable - L’emprunteur doit définir une stratégie de développement durable définie et être en mesure de la décliner en objectifs de performance extra-financière.

- Définition des objectifs - Les objectifs de performance extra-financière doivent être valables sur la durée du crédit et liés à un référentiel de performance. Ils doivent être suffisamment ambitieux pour encourager l’emprunteur à améliorer sa performance extra-financière.

- Reporting - Le reporting annuel relatif à l’atteinte des objectifs fixés est une obligation réglementaire. La publication des données et des méthodologies de reporting utilisées est encouragée, d’autant plus en l’absence, à date, de consensus quant à celles-ci.

- Vérification des données - La revue par un organisme externe n’est pas obligatoire mais peut être inclue dans le contrat de prêt. Elle est d’autant moins nécessaire lorsque le prêteur publie des informations suffisantes pour que sa performance extra-financière soit évaluée.

À la différence des green bonds financés par les marchés, les sustainability linked loans sont émis par des institutions bancaires. Ils diffèrent également des green loans dans la mesure où les fonds empruntés n’ont pas nécessairement vocation à être alloués au financement de projets verts, mais bien à améliorer la performance globale en matière de développement durable de l’entreprise.

Les limites des sustainability-linked loans

De même que pour les green loans, le concept de sustainability-linked loan a ses limites :

- L’absence de standardisation, les Sustainability-linked Loans Principles ayant un caractère non contraignant et la mesure de la performance n’étant pas normée ;

- Le greenwashing, l’emprunteur pouvant utiliser les sustainability-linked loans comme outil de communication.

L’avantage des sustainability-linked loans réside dans la prise en compte de la performance ESG de toute l’entreprise, contrairement aux green bonds et green loans qui ne prennent en compte que le projet auxquels les fonds sont dédiés. Cependant, l’absence de standards laisse le champ libre à deux dérives :

- la définition autonome par l’entreprise d’objectifs ESG insuffisamment ambitieux ;

- le manque de précision et de transparence dans la mesure de ces objectifs.

Il faut aussi noter que les sustainability-linked loans n’incluent aucun mécanisme d’exclusion. Ainsi, une entreprise polluante avec une stratégie ESG ambitieuse peut y prétendre pour se financer.

L’idéal serait donc de combiner le principe d’allocation des fonds à des projets verts, central dans l’émission des green bonds et green loans, et la prise en compte de la performance ESG de l’entreprise dans son ensemble, selon l’approche des sustainability-linked loans. De telles opérations sont malheureusement rares, bien que d’un point de vue purement technique, un prêt puisse être à la fois un sustainability linked loan et un green loan.

Tableau récapitulatif des instruments de la finance verte

Volume des émissions mondiales de crédits durables (2013-2019)

3 - Investir pour la transition écologique

Le développement des fonds d’investissement vert

Qu’est-ce qu’un fond d’investissement ?

Un fonds d'investissement est une société publique ou privée qui investit du capital dans des projets d'entreprises. Le principe d'un fonds d'investissement est de réunir une somme d'argent provenant d'un certain nombre d'épargnants pour l'investir ensuite dans un certain nombre d'actifs. L'intérêt est de permettre à des épargnants d'investir dans des actifs qu'ils n'auraient pu acheter en direct, faute de surface financière suffisante, ou au moins de diversifier les risques.

Une confusion peut naître de l’emploi du terme “fonds d’investissement”. Il est important de bien comprendre la distinction entre sociétés de gestion (véritables gestionnaires des actifs, souvent pour compte de tiers) et fonds d’investissement (portefeuilles d’actifs gérés par ladite société). La plupart des sociétés de gestion gèrent ainsi plusieurs fonds distincts. On peut comparer cette situation à celle d’un agriculteur (i.e. une société de gestion d'actifs) qui collecte des graines (i.e. des euros) pour les planter dans un champ (i.e. les placer dans un fonds) et les faire se multiplier. Il peut exploiter plusieurs champs (i.e. fonds), chacun avec sa propre culture (i.e. son type d’actifs).

Pour quelles raisons observe-t-on un verdissement croissant des stratégies d’investissements ? D’une part, les investisseurs choisissent des produits financiers étiquetés verts parce qu'ils veulent participer à la transition vers un monde plus soutenable écologiquement et plus résilient au changement climatique. Ils le font également parce qu'ils pensent qu'à long terme, les actifs "verts" seront moins risqués que les actifs "bruns". Si les motivations sont multiples, nombre de changements stratégiques s’expliquent avant tout par une attitude protective. Traditionnellement, les investisseurs allouent leurs fonds en fonction de deux critères : les rendements et les risques. Or, les évolutions climatiques sont perçues comme un nouveau risque, et non des moindres, à tel point que Larry Fink (PDG de BlackRock, première société de gestion au monde en termes d’encours) déclarait dans sa lettre annuelle de 2020 que le risque climatique était un vrai risque d’investissement (“Climate Risk Is Investment Risk”).

D’autre part, la finance fait l’objet de plus en plus de réglementations, qui sont un élément clé de compréhension pour appréhender les évolutions en cours et à venir en matière d’investissement, particulièrement au sein de l’Union européenne. Alors que les réglementations étaient basées sur un système incitatif à travers la possibilité de certifier la gestion responsable d’un fonds avec un label, la législation devient progressivement rigide et contraignante pour mieux assurer l'équilibre entre le discours commercial et l'importance de la dimension extra-financière dans la gestion du produit. Alors que l'encours des fonds durables ouverts aux épargnants français a presque doublé en un an, atteignant 278 milliards d'euros à la fin 2019 selon Novethic, améliorer la lisibilité de l'information donnée aux épargnants devient impérieux, raison pour laquelle l’AMF a publié sa “doctrine anti-greenwashing” en mars 2020.

Focus : le plan d’action de l’Union européenne sur la finance durable

Face à la demande mondiale croissante de placements durables, l’UE a annoncé en mars 2018 un plan d’action pour examiner une configuration durable (et donc écologique) des flux financiers et promouvoir les placements durables. Pour l’UE, cela n’englobe pas que la protection du climat, mais aussi les intérêts économiques et le renforcement du système financier. L’idée est que l’Europe devienne le facilitateur des investissements dans l’économie et les technologies vertes. Voici une sélection (non exhaustive) de projets s’inscrivant dans le cadre de ce plan d’action.

La version révisée de la directive sur les informations non financières (NFRD - Non Financial Reporting Directive) fixe les exigences de publication de données extra-financières d’environ 6 000 entreprises européennes, dont des organisations financières. Publiée en 2019, ces nouvelles lignes directrices accompagnent la directive sur la publication d’informations non financières (2014); supplémentent les lignes directrices générales sur la présentation d’informations non financières (2017); intègrent les recommandations du Groupe de travail sur l'information financière relative aux changements climatiques (2017) et les propositions du groupe d’experts sur la finance durable (2019). A noter qu’actuellement ces principes ne sont pas juridiquement contraignants.

La réglementation SFDR (Sustainable Finance Disclosure Regulation) complète la directive NFRD sur la transparence financière. Elle introduit une série de nouvelles définitions (investissements durables, risques de durabilité et facteurs de durabilité) et crée de nouvelles exigences de transparence concernant les investissements et les produits financiers. Désormais, les acteurs financiers sont tenus de rendre compte de leurs politiques concernant l’intégration des risques de durabilité et d’évaluer ces facteurs communs à l’aide d’indicateurs communs. Les gestionnaires devront classer les produits financiers selon leur durabilité entre trois catégories : produits sans objectif de durabilité ; produits “verts clairs” (intégrant des critères ESG et avec des caractéristiques environnementales/sociales); produits “verts foncés” (avec des objectifs durables)

Enfin, la réglementation sur la taxonomie adoptée en juin 2020 a pour objectif de fournir un langage commun en matière de durabilité aux acteurs financiers. C’est la pierre angulaire du plan d'action de l'UE en faveur du financement durable, car il alimente d’autres initiatives réglementaires à venir, telles que la norme européenne sur les obligations vertes ou le label écologique de l'UE pour les fonds d'investissement de détail. Cette taxonomie est une liste en constante évolution des activités qualifiées de “vertes” ainsi que des seuils de performance technique qui mesurent la contribution d’une activité à six objectifs environnementaux. A date, elle comprend sept secteurs (agriculture et foresterie, industrie, fourniture d’électricité, de gaz, vapeur et air conditionné, eau, égouts, déchets et assainissement, transport, bâtiments, TIC) et soixante-douze sous-activités.

La croissance des investissements verts est par ailleurs soutenue par des changements sociétaux importants. La sensibilisation du public aux risques environnementaux a propulsé le dérèglement climatique et la durabilité en haut des priorités mondiales et l’essor de la finance verte est le prolongement de cette réflexion. Les gestionnaires sont soumis à une pression croissante de leurs parties prenantes qui veulent de plus en plus intégrer des critères en matière de durabilité. Afin de répondre à cette demande, les gestionnaires d'actifs ont pris des mesures, en lançant de nouveaux fonds avec des mandats durables et en réorientant les fonds. Ainsi, au 31 décembre 2019, l’encours de l’investissement responsable s’élevait à 1.861 milliards d’euros, dont 546 milliards d’euros d’encours ISR (+ 32% à périmètre constant) et 1.315 milliards d’encours pour les autres approches ESG (+ 21%), tels que les fonds thématiques ESG, les fonds d’intégration des critères ESG, les fonds d’engagement, les fonds solidaires ou encore les fonds d’impact investing. Cela représente près de la moitié des encours globaux sous gestion en France qui s’établissent à 4 185 milliards d’euros.

Un dernier argument permet d’expliquer l'essor de la finance verte en matière d’investissement. Les acteurs financiers ont longtemps eu des réticences à investir dans des activités vertes et intégrer des critères de durabilité dans leurs investissements car ils étaient persuadés que cela impliquait un moindre retour sur investissement. De nombreuses études ont permis de réfuter cette croyance et en particulier une étude Bloomberg qui a démontré que les fonds ESG avaient mieux résisté à la crise sanitaire avec une chute de leur valeur de 12,2%, soit près de la moitié de la baisse du S&P 500.

L’investissement socialement responsable (ISR)

Qu’est-ce que l’investissement socialement responsable ?

Les investissements socialement responsables sont en plein essor mais ils existent depuis très longtemps. Prenant historiquement en compte uniquement des critères sociaux, l’émergence des préoccupations environnementales dans l’ISR est plus récente. La grande majorité des investisseurs institutionnels s'attendent à une convergence entre les produits ESG et non ESG d'ici 2022, et 77 % d'entre eux prévoient de cesser d'acheter des produits non ESG au cours de la même année. Pourtant, comme l'indique l’Autorité des Marchés Financiers dans son Rapport sur l’investissement responsable dans la gestion collective, il n’existe pas encore de norme ou de définition commune à la notion d'investissement socialement responsable. On peut toutefois le définir comme un placement qui vise à concilier performance économique et impact social et environnemental. Au-delà de critères financiers traditionnels, il intègre des critères ESG (environnementaux, sociaux et de gouvernance) dans le processus d’analyse et de sélection des placements. Pour aider les épargnants à identifier les sociétés de gestion qui participent à cette démarche d’investissement responsable, plusieurs labels (privés et publics) ont vu le jour. En 2016, le Ministère de l’Economie et des Finances a notamment créé le Label ISR attribué à 508 fonds fin août 2020, soit 204 milliards d'euros gérés par 79 sociétés.

Les stratégies d’investissement socialement responsable

Au-delà de l'engagement actionnarial, on peut distinguer trois approches - potentiellement cumulatives - d’intégration des critères ESG pour un fonds ISR :

- par une stratégie négative à travers des mécanismes d'exclusion (ex: investisseurs qui excluent les entreprises moins bien notés en matière de critères ESG grâce à des exclusions normatives et des exclusions sectorielles)

- par une stratégie positive via une sélection des meilleurs entreprises comparativement à leurs concurrents à travers notamment une approche “best in class” (ex: des fonds composent de titres d’entreprises ayant la meilleure performance dans leur industrie)

- par une stratégie d’inclusion via une approche thématique (ex: des fonds investissent dans des entreprises qui contribuent à fournir des solutions aux enjeux liés au développement humain, à la transition énergétique ou encore l’eau)

Focus : les Principes pour l'Investissement Responsable

Les Principes pour l'Investissement Responsable (PRI - Principles for Responsible Investment) ont été lancés par les Nations Unies en 2006. Ils ont pour ambition de créer un système financier mondial durable et axé sur la création de valeur à long terme. Cet organe indépendant soutenu par les Nations Unies travaillent main dans la main avec un réseau international de plus de 3 000 signataires dans le but d’appliquer six principes. Les investisseurs qui s'engagent volontairement à les respecter doivent :

- Prendre en compte les questions ESG dans leurs processus de décisions en matière d'investissement ;

- Prendre en compte les questions ESG dans leurs politiques et leurs pratiques d'actionnaires ;

- Demander aux sociétés dans lesquelles ils investissent de publier des rapports sur leurs pratiques ESG ;

- Favoriser l'acceptation et l'application des PRI auprès des gestionnaires d'actifs ;

- Travailler en partenariat avec les acteurs du secteur financier qui se sont engagés à respecter les PRI pour améliorer leur efficacité ;

- Rendre compte de leurs activités et de leurs progrès dans l'application des PRI.

Les limites de l’investissement socialement responsable

Si l’investissement socialement responsable ne cesse de se développer et de se structurer, il n’en demeure pas moins qu’il est confronté à plusieurs limites dans sa contribution à la transition écologique du secteur financier. Tout d’abord, l’environnement n’est que l’une des trois dimensions de la mesure extra-financière sur laquelle repose l’ISR. En outre, si de nombreux fonds mettent en avant le caractère responsable de leur investissement, les pratiques sont multiples, inégales et parfois peu transparentes. Enfin, les trois approches intégratives des critères ESG présentées ci-dessus connaissent chacune leur limite :

- L’approche négative est très peu ambitieuse, est-ce vraiment durable ou socialement responsable d’exclure uniquement les pires entreprises d’un portefeuille d’ investissements ?

- L’approche best-in-class permet à un fonds de contribuer à une activité polluante (par exemple, l’exploitation de mines de charbon) en investissant dans une entreprise qui l’exerce dès lors que cette entreprise réalise de meilleures performances ESG que ces concurrents.

- L’approche thématique ne tient pas compte du potentiel impact négatif d’une entreprise qui aurait par ailleurs une contribution positive à d’autres enjeux socio-environnementaux.

L'investissement à impact

Qu’est ce que l’investissement à impact ?

Avant toute chose, il convient de rappeler que si l’investissement à impact est de plus en plus souvent mentionné dans la presse, cette démarche demeure rare pour le moment. Les fonds à impact allient explicitement retour social et retour financier sur investissement. De manière informelle, on distingue cependant parmi ces fonds à impact ceux qui priorisent la rentabilité (dits finance first) de ceux qui favorisent les retombées sociales et/ou environnementales (dits impact first) dans leur gestion. Cette catégorisation par priorité (finance ou impact first) ne fait pas l’unanimité car certains investisseurs estiment possible d’allier les deux sans compromis.

Les stratégies d’investissement à impact

Les fonds à impact vont plus loin que l'investissement socialement responsable, dans lequel les impacts négatifs sont évités sans que des impacts positifs soient forcément exigés alors que l'impact investing se concentre principalement sur les impacts positifs engendrés. Il faut toutefois noter que cet impact doit être mesurable pour suivre l’évolution d’indicateurs socio-environnementaux durant la totalité de la période du financement. Plusieurs stratégies existent pour atteindre le double objectif de rentabilité financière de l’investissement et de création de valeur sociale ou environnementale :

- une approche par classe d'actif financier (ou instrument financier), avec la volonté de promouvoir une recherche de l'impact social dans une classe d'actif donné.

- une approche se concentrant sur un secteur et/ou un problème donné, avec un recours à tout type d'instrument financier pour atteindre les objectifs d'impact fixés.

Les instruments financiers dont disposent les fonds à impact sont principalement les suivants :

- prise de parts de capital dans des sociétés non cotées visant un impact social et un retour financier raisonnable, à différents niveaux de maturité (private equity) ;

- acquisition de titres sur les marchés boursiers (i.e. dans des bourses sociales comme le Social Stock Exchange à Londres ou l’Impact Exchange à Singapour) (public equity) ;

- participation à des contrats à impact social (social impact bonds), des instruments destinés à financer des programmes ayant une vocation sociale et portés par des associations ou des structures dites de l'économie sociale et solidaire, indépendamment de leurs statuts ;

- souscription d’obligations vertes (cf. page 3) : des titres de dette émis par des entreprises, villes ou autres organisations à impact environnemental afin de financer un ou plusieurs projets écologiques ou de transition énergétique.

Quelques exemples : Phitrust, Investir &+, Raise Impact, INCO, et d'autres présentés ici.

Focus : l’investissement participatif ou crowd equity

Le Crowd Equity est une branche du financement participatif (appelé Crowdfunding) qui permet à des investisseurs particuliers d’acquérir des parts dans les entreprises et d’en devenir actionnaires pour aider à l’avancement du projet. L'investissement participatif est ainsi le fait de regrouper, le plus souvent via une plateforme web, des acteurs ayant une volonté commune d'investir dans un projet donné. Lorsque le portefeuille est composé de projets à impact social ou environnemental, on peut rapprocher l’action des plateformes de crowd equity de celles des fonds à impact. La différence entre elles réside dans le niveau de contribution des investisseurs (de 100 à 1000 euros), dans le plafond des levées en capital des projets (2,5 millions d’euros) et dans la nécessité que les entreprises soutenues ne soient pas cotées en bourse.

Quelques exemples : Bluebees, Lita.co, Lendopolis

Les limites de l’investissement à impact

L’investissement à impact présente des limites notamment par la complexité et la variété des acteurs qui le composent rendant sa compréhension souvent obscure. La disparité des méthodes de mesures et de gestion de l’impact, dû aux intérêts divergents des acteurs, est un défi de taille pour rendre les investissements à impact ambitieux et répondre aux enjeux de la crise écologique actuelle.

Pour répondre au défi inhérent à la notion d’impact, le Global Impact Investing Network (GIIN) établit quatres caractéristiques fondamentales de l’investissement à impact.

- Intentionnalité : l'investissement à impact est marqué par une intention transparente d’induire des retombées sociales ou environnementales à travers la rentabilité de l’investissement. Les investisseurs à impact veulent résoudre des enjeux en saisissant une opportunité de gain.

- Rationalité : l’investissement à impact ne peut s’effectuer sur la base d’intuitions, mais doit reposer sur des données financières et extra-financières, lorsque celles-ci sont disponibles, pour contribuer efficacement aux bénéfices sociaux et environnementaux des projets.

- Variétés des classes d’actifs : les choix d’investissements à impact ont lieu sur différentes classes d’actifs comme les obligations, le venture capital, le private equity.

- Évaluation d’impact : le reporting permet aux investisseurs de matérialiser leur engagement et d'être transparents sur la performance extra-financière de leurs investissements.

Une cinquième caractéristique est souvent citée : l'additionnalité. En d’autres termes, pour qu'un investissement ait un impact, il doit augmenter la quantité ou la qualité des résultats sociaux ou environnementaux de l'entreprise au-delà de ce qui se serait produit en l’absence d’investissement.

Focus : VC et écologie, une fausse promesse ?

On entend souvent parler de startups responsables, de greentech ou encore d’un intérêt croissant pour l’impact investing venant financer de jeunes pousses green. Il est pourtant nécessaire de relativiser l’impact positif que l’on prête aux startups. Par définition, ces structures ont peu de moyens et donc peu de fonds à allouer à la mise en place de reporting et mesures respectueuses des critères ESG. Pour survivre, elles doivent disrupter un marché et croître rapidement, ce qui est difficilement compatible avec une production plus raisonnée. A titre d’exemple, le Next40 recensant chaque année les 40 startups françaises les plus prometteuses, ne comprend que 3 startups ayant une portée durable : Ynsect, BackMarket et Phenix. Ces trois structures restent néanmoins des modèles du genre.

Conclusion

Nous l’avons vu, le secteur financier semble avoir pris conscience de l’urgence climatique et une accélération des réflexions et ressources sur le sujet a lieu depuis l’Accord de Paris. Cependant, force est de constater que ce mouvement est largement insuffisant. Les Amis de la Terre dénonce ces dernières “cinq années perdues pour la finance climat” dans un rapport publié le 10 décembre 2020. Ils mettent en lumière l’implication des grandes banques privées dans 12 projets d'extraction d’énergies fossiles qui consommeraient 75% du budget carbone permettant de rester sous la barre des +1,5°C.

Aujourd’hui, la finance verte représente 600 milliards d’euros. Si ce montant est important, il faut le comparer aux 3 à 5 000 milliards nécessaires pour financer le verdissement de l’économie, selon un rapport du Boston Consulting Group : il s’agit donc pour la finance verte de passer de 3 à 5% des investissements actuellement à 25% des investissements réalisés chaque année dans le monde. Il s’agit là d’une limite de la finance durable : les nombreuses crises financières ont mis en évidence la capacité illimitée d’innovation de la finance. Il semble alors illusoire et dangereux de confier une part conséquente du financement de la transition aux nouveaux véhicules de la finance verte en l’absence de règles contraignantes. Nous souhaitons en effet insister sur l’incertitude autour de la capacité du secteur financier à s’auto-réguler pour débloquer les fonds suffisants à la transition.

A titre d’exemple, Paris se rêve en capitale mondiale de la finance verte depuis plusieurs années. La France s’est donc dotée d’une Loi sur la Transition Énergétique pour une Croissance Verte (LTECV) en 2015. Véritable innovation législative, cette loi, et plus particulièrement son article 173 qui définit les obligations de reporting en matière socio-environnementale des investisseurs institutionnels, a inspiré la réglementation européenne. S’y ajoute un amendement sur les risques liés à la biodiversité depuis 2019 et l’adoption de la loi Énergie-Climat. Cependant, le bilan reste mitigé : en 2019, seule la moitié des institutions concernées par la LTECV de 2015 ont publié un rapport complet. Sur les 100 principaux investisseurs institutionnels français, seulement 13 évaluent l’alignement de leurs portefeuilles avec une trajectoire 2°C. Ceci s’explique, encore et toujours, par le caractère non contraignant de cette loi. Que l’élève modèle de la finance verte se retrouve avec un si mauvais bulletin est révélateur de l'ampleur du chemin qu’il lui reste à parcourir.

Boîte à outils de la finance verte

Évaluer l’empreinte carbone de son argent

- Rift (mesurer l’empreinte carbone de ses placements financiers)

- Version simplifiée : Oxfam (mesurer l’empreinte carbone de son épargne bancaire)

- Oxfam - Banques : des engagements climat à prendre au 4e degré

Mesurer la performance extra-financière des entreprises

- NEC (mesurer le niveau d'alignement des entreprises par rapport à un objectif de transition écologique global)

- MSCI Low Carbon (identifier les risques potentiels liés à la transition vers une économie à faible intensité de carbone tout en représentant la performance du marché des actions)

- MSCI Climate Change (indiquer aux investisseurs dans quelle mesure les entreprises évaluées ont des émissions de GES (scope 1,2 et 3) compatibles avec l’Accord de Paris)

- FTSE4Good (mesurer la performance des entreprises qui font preuve de solides pratiques environnementales, sociales et de gouvernance)

- Carbon Tracker Initiative (think tank financier à but non lucratif qui analyse le profil climatique d’environ 65 entreprises du secteur de l’énergie et leur attribue un score de référence)

Comprendre les principes de l’investissement et du financement responsables

- The Global Compact & Programme des Nations Unies pour l’Environnement Initiative Financière (UNEP FI) - Principe pour l’investissement responsable (2006)

- Fédération Française de l’Assurance (FFA) - Guide d’évaluation du risque climat dans les portefeuilles d’investissement (2018

- Banque Européenne d’Investissement & Green Finance Committee of China Society for Finance and Banking - Livre blanc sur la finance verte (2018)

- International Capital Market Association - Green Bond Principles (2018)

- Loan Market Association - Green Loan Principles(2018)

- Loan Market Association - Sustainability-Linked Loan Principles (2019)

- Groupe d'experts techniques sur la finance durable de l'Union européenne - Taxonomy : Final report of the Technical Expert Group on Sustainable Finance (2020)

- Climate Bonds Initiative - Financing credible transitions - How to ensure the transition label has impact (2020)

Suivre l’évolution des engagements des acteurs publics et privés

- Green Finance Platform (base de données des mesures politiques et réglementaires émises par les autorités publiques nationales et internationales)

- 3 FP Tracker (projet européen analysant la compatibilité entre les cadres réglementaires des acteurs financiers et les objectifs de l’Accord de Paris)

- Banktrack (organisation à but non lucratif qui assure le suivi des engagements en matière de durabilité et des opérations douteuses financées par toutes les plus grandes banques)

- Carbon Disclosure Project (organisation à but non lucratif qui diffuse des informations sur les impacts environnementaux d’investisseurs publics et privés et leur attribue un score évolutif)

- Task-Force on Climate-related financial Disclosure (TFCD) - Case studies (études de cas sur la manière dont plusieurs organisations se sont saisis des recommandations de la TFCD)