Si vous recherchez un article assez complet (ne s’arrêtant pas au résumé pour décideurs), mais sans non plus demander 3 jours pour être lu en entier, vous êtes au bon endroit. Oui, cet article est long, mais c’est parce qu’il présente ce que vous pouvez trouver dans chacun des 17 chapitres du rapport complet.

Près de 7000 mots, 27 graphiques, et pourtant on vous assure, on a tâché de faire concis : le rapport complet (du GIEC) est encore 100 fois plus long.

Le GIEC prépare des rapports d'évaluation détaillés sur l'état des connaissances scientifiques, techniques et socio-économiques sur le changement climatique, ses impacts et les risques futurs, ainsi que sur les options permettant de réduire le rythme auquel le changement climatique se produit.

La 6ème édition du rapport (appelé AR6 - Assessment Report 6) se décline en 3 grandes parties :

- Groupe de travail 1 : constat scientifique

- Groupe de travail 2 : adaptation face au changement climatique

- Groupe de travail 3 : atténuation du changement climatique

SOMMAIRE

Introduction : qu’est-ce que le rapport du Groupe 3 du GIEC ?

Résumé pour décideurs - Figures clés

Ensemble des chapitres

- Chap. 1 - Introduction

- Chap. 2 - Facteurs d’émissions

- Chap. 3 - Chemins à long-terme

- Chap. 4 - Chemins à court-terme

- Chap. 5 - Aspect sociaux

- Chap. 6 - Énergie

- Chap. 7 - Agriculture

- Chap. 8 - Villes

- Chap. 9 - Bâtiments

- Chap. 10 - Transports

- Chap. 11 - Industrie

- Chap. 12 - Perspectives intersectorielles

- Chap. 13 - Politiques & institutionnel

- Chap. 14 - Coopération internationale

- Chap. 15 - Finance

- Chap. 16 - Innovation

- Chap. 17 - Accélérer la transition

Conclusion

INTRODUCTION : QU’EST-CE QUE LE RAPPORT DU GROUPE 3 DU GIEC ?

Le groupe de travail 3 du GIEC est chargé de produire un rapport sur les leviers d’atténuation du changement climatique. Le rapport publié le 04 avril 2022 est la synthèse de 18 000 articles scientifiques, réalisée par 278 auteurs et autrices. De même que les précédents volets, sortis en Août (WG1, Working Group 1) et Février (WG2), trois documents constituent le rapport final du WG3 :

- Résumé à l’intention des décideurs (SPM, 64 pages)

- Résumé technique (TS, 145 pages)

- Rapport complet (FR, 2913 pages)

Pour reprendre une allégorie de Vinz Kanté, les 3 volets d’un rapport du GIEC sont un peu comme le scénario d’un film catastrophe. D’abord, le scientifique alerte d’un danger imminent (WG1) mais personne, ou presque, n’y prête attention. Ensuite, de premières catastrophes arrivent, nous faisant réagir et nous demander comment nous adapter (WG2).

Souvent, la partie sur les “solutions qu’il aurait fallu mettre en place”, n’arrive qu’à la fin, lorsqu’il est trop tard. C’est alors la différence entre fiction et réalité, car ici ce 3ème volet (le plus important de tous finalement) nous apporte, sur un plateau, un ensemble de solutions réalistes.

Oui, réalistes, car le devoir du GIEC est d’être “Policy relevant but not prescriptive” : pas de directives politiques (pas de “prescription”) mais un contenu pertinent sur le plan politique. En d’autres termes : réalisable.

Alors, nous vous proposons ici une synthèse des points qui nous ont semblé les plus importants dans chacun des 17 chapitres de ce 3ème volet. Inutile de vous dire que ce ne sera évidemment pas exhaustif (chacun de ces chapitres faisant dans les 150-200 pages).

L’ensemble des documents liés à ce rapport du Groupe 3 est disponible au lien suivant : https://www.ipcc.ch/report/sixth-assessment-report-working-group-3/.

Aussi nous avons mis en place une notation pour chaque information importante ou chiffre clé. Si vous voyez “(2-14)”, cela signifie que la donnée vient de la 14ème page du 2ème chapitre. Vous pourrez ensuite la retrouver par vous-même dans le rapport complet.

Mais avant de vous développer chaque chapitre, commençons par vous présenter succinctement les figures qui nous ont semblé les plus intéressantes du SPM (Summary for Policy Makers).

RÉSUMÉ POUR DÉCIDEURS - FIGURES CLÉS

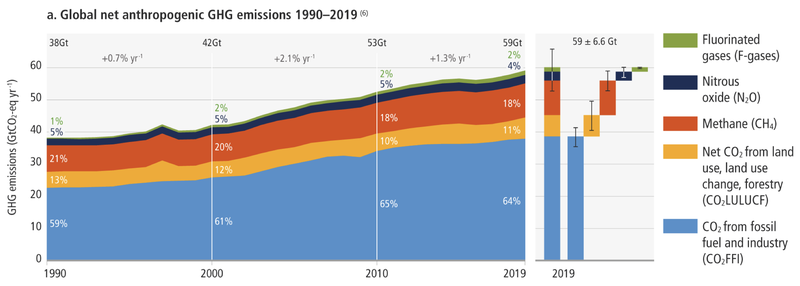

Figure 1 - Évolution des émissions de gaz à effet de serres liées à l’activité humaine (SPM.1.a)

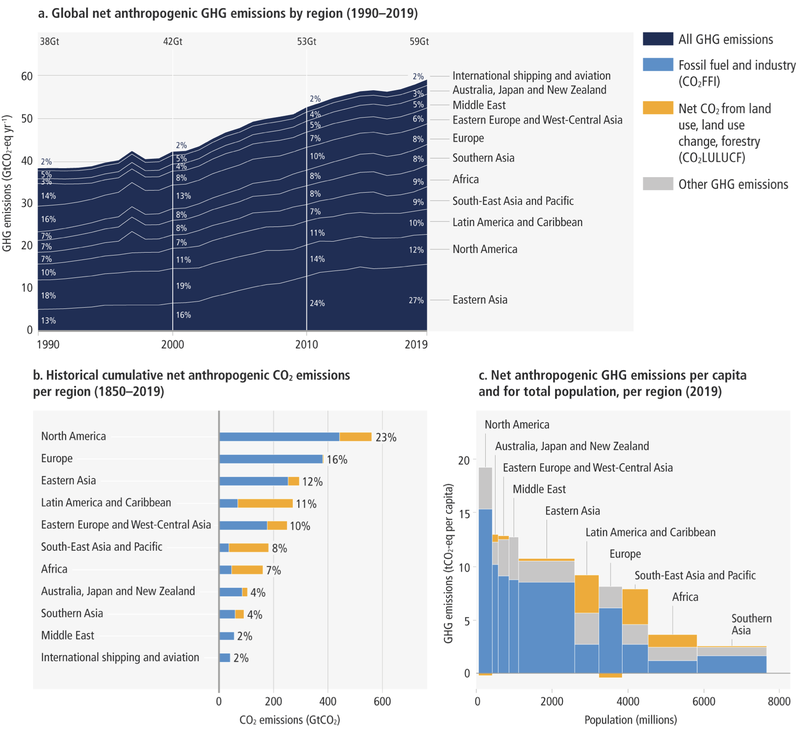

Figure 2 - Répartition géographique des émissions sur les 3 dernières décennies (a), depuis 1850 (b) et sur l’année 2019 (c) (SPM.2.a-b-c)

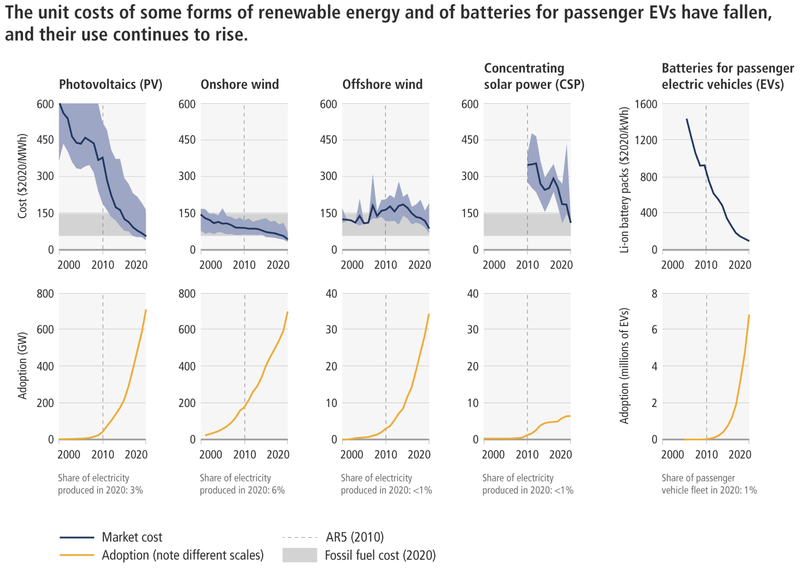

Figure 3 - Évolution du coût unitaire de technologies clés pour la décarbonation (SPM.3)

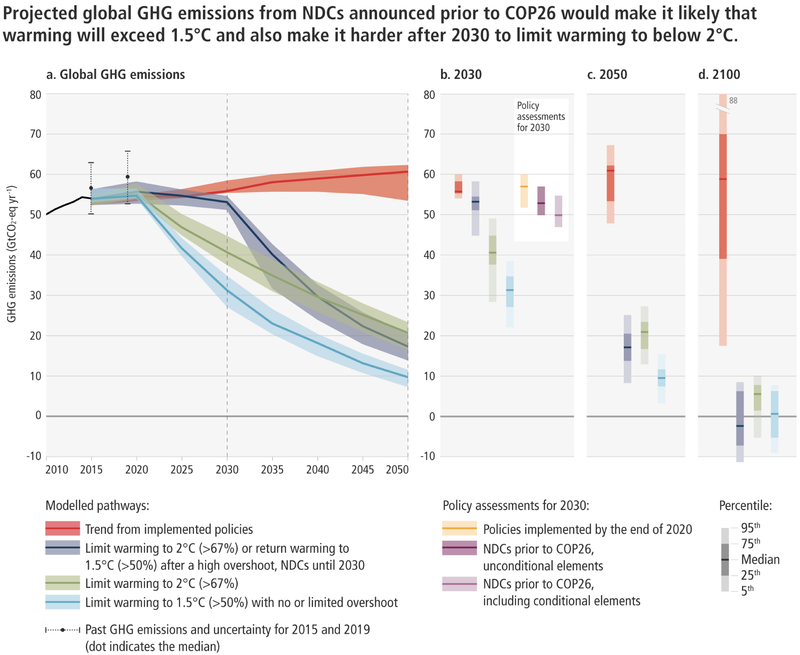

Figure 4 - Trajectoires d’émissions jusqu’à 2050 : respectant 1,5°C (à 50% de chances), 2°C (à 50 ou 67% de chances) ou suivant les politiques actuelles (a), puis détail en 2030 (b), 2050 (c) et 2100 (d) (SPM.4.a-b-c-d)

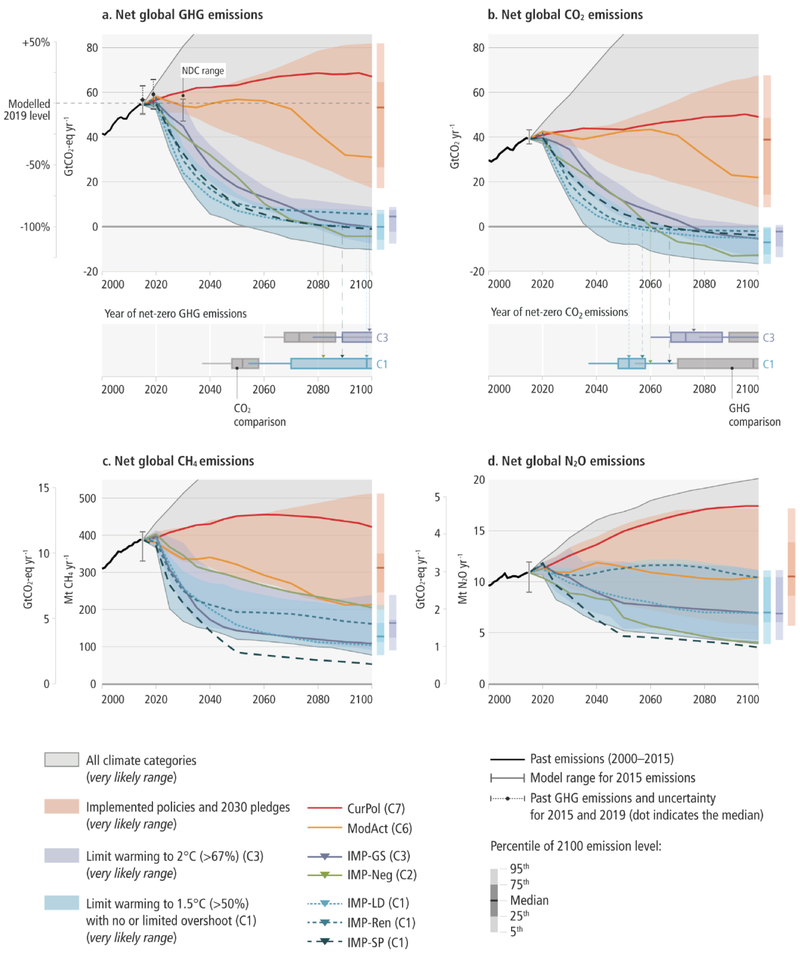

Figure 5 - Trajectoires d’émissions jusqu’à 2100, pour l’ensembles des GES (a), le dioxyde de carbone (CO2) (b), méthane (CH4) (c) et protoxyde d’azote (N2O) (d), à chaque fois selon différents scénarios ou catégories de scénarios (SPM.5.a-b-c-d)

Figure 6 - Parts d’émissions (positives ou négatives) des différents secteurs pour atteindre la neutralité carbone selon les scénarios (e) et contributions successives pour atteindre la neutralité à partir du niveau de 2019 (f) (SPM.5.e-f)

Figure 7 - Réduction des émissions par la diminution de la demande (i.e. baisse de la consommation), pour l’alimentation (a), les produits manufacturés, les transports et bâtiments (b) et l’électricité (c) (SPM.6.a-b-c)

Figure 8 - Contribution possible d’un ensemble de solutions techniques, selon le coût de la tonne de CO2eq (SPM.7)

Figure 9 - Synergies possibles d’un ensemble de solutions (proche de celui de la figure précédente) avec les objectifs de développement durable (SDG) (SPM.8)

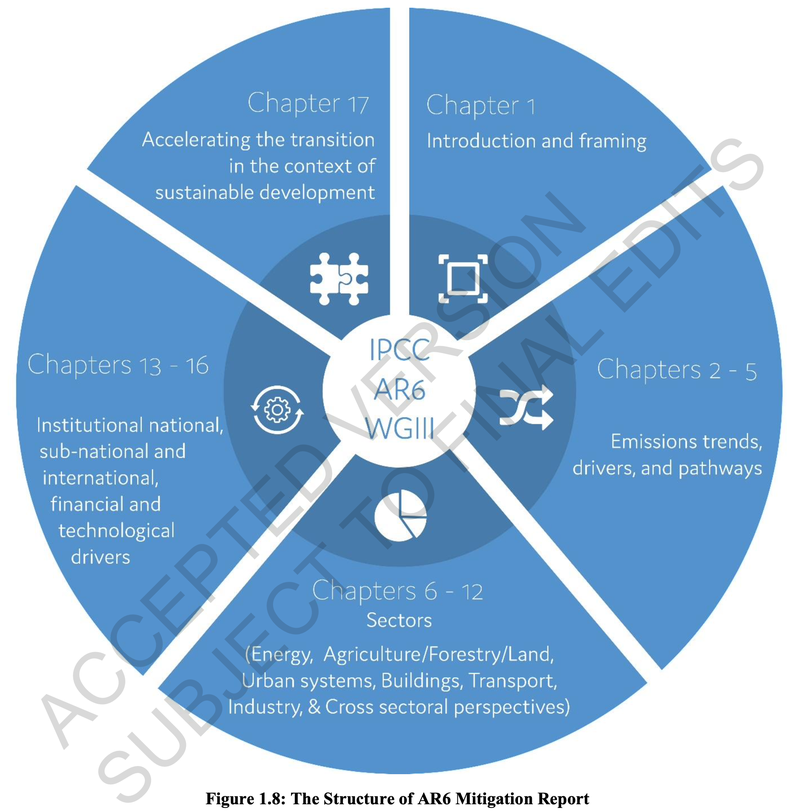

CHAP. 1 - INTRODUCTION

Notre société est engagée sur une trajectoire qui n’est pas compatible avec l'Accord de Paris. Il faut de fait coordonner des politiques globales qui trouveront des déclinaisons multi-échelles (mondiales, nationales, régionales, municipales, etc). Il est essentiel que l’ensemble des acteurs se saisissent de cette question. (1-4, 1-5)

Ces changements devront prendre en compte des problématiques très larges et multiples (économiques, éthiques, psychologiques, etc). En réduisant par ailleurs nos émissions, ces changements profonds seront une étape nécessaire pour parvenir aux 17 Objectifs de Développement Durable définis par l’ONU (ODD en Français, SDG en Anglais). (1-4)

Figure 10 - Décomposition du rapport complet en ses différents chapitres (FR.1.8)

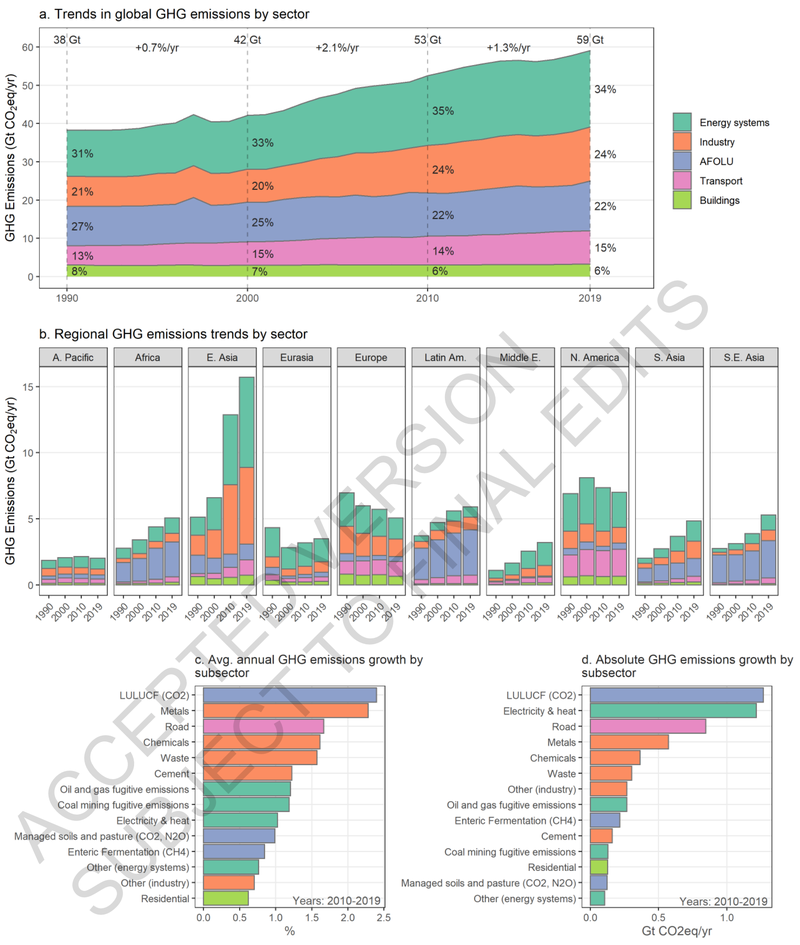

CHAP. 2 - FACTEURS D’ÉMISSIONS

Les émissions de GES continuent d’augmenter. Géographiquement parlant, cette tendance se fait principalement sous l’effet des pays d’Asie et du Pacifique.

Socialement, l’origine des émissions est aussi inégale : 10% de la population émet 36-45% des gaz à effet de serre. Problème additionnel : le niveau de vie des plus riches inspire les classes moyennes qui suivent et aspirent à leurs habitudes de consommation hautement carbonées. (2-7)

Pour autant, il existe des exemples de pays bifurquant vers des trajectoires 2°C, tout comme des exemples de transitions énergétiques très rapides. Néanmoins, celles-ci demeurent localisées. Un découplage des émissions territoriales / PIB a été observé dans certains pays développés, mais les découplages empreinte carbone / PIB restent anecdotiques. (2-4)

Concernant les ressources fossiles, les émissions futures des infrastructures actuelles suffisent à dépasser les 1,5°C. Au-delà du fait de ne pas augmenter le parc de machines fossiles, il est donc nécessaire de fermer certaines des infrastructures existantes. (2-7)

Le développement de nombreuses technologies bas carbone demeure crucial pour atteindre une stabilisation climatique (même s’il n’est pas suffisant, cf. Chap 16), tout comme l’adoption de politiques climatiques ambitieuses.

Comme on peut le voir sur le graphique ci-dessous, les estimations d'émissions directes attribuent celles-ci au secteur dans lequel elles se produisent (ce qu'on appelle en reporting le scope 1). Les émissions indirectes - telles qu'utilisées ici - font référence à la réaffectation des émissions de l'électricité et de la chaleur au secteur de l'utilisation finale (scope 2).

Des conceptualisations plus complètes des émissions indirectes incluant tous les produits et services (scope 3) sont abordées dans la section 2.3 de ce chapitre. Les émissions sont converties en équivalents CO2 sur la base des potentiels de réchauffement planétaire sur un horizon de 100 ans (PRP-100) du sixième rapport d'évaluation du GIEC.

Figure 11 - Total des émissions anthropiques directes et indirectes de GES pour l'année 2018 (en GtCO2eq) par région et par secteur (FR.2.13)

CHAP. 3 - CHEMINS À LONG-TERME

Si certains pays ont réussi à réduire leurs émissions nationales et à s'aligner sur des trajectoires +2°C, les émissions globales continuent d'augmenter. Sans nouvelles politiques climatiques, le réchauffement pourrait atteindre +2,4 à +3,5°C à la fin du siècle ! (3-4)

Pour le maintenir en dessous de +1,5°C, il faudrait réduire nos émissions d’au moins 43% d’ici 2030 et atteindre un pic d’émission avant 2025. (SPM C.1.1)

Les trajectoires de réduction d’émissions sont nombreuses et réalistes mais demandent des efforts sans précédents dans tous les secteurs et tous les pays. La probabilité de limiter le réchauffement climatique à 1,5°C a chuté ces dernières années tant cette trajectoire et celles suivies actuellement sont incompatibles. (3-4)

Pour autant, ces scénarios existent et la perte de PIB devrait y être négligeable par rapport à une situation tendancielle, bien que la réorganisation de la société sera considérable. Réorganisation notamment en termes d’emplois, mais où les pertes d’un secteur devraient être compensées par des gains dans d’autres..

Limiter le réchauffement climatique à 2°C est plus avantageux économiquement, socialement et environnementalement que de ne pas agir : les bénéfices surpassent les coûts de l’inaction, en particulier lorsque les co-bénéfices tels que l’amélioration de la qualité de l’air et de nos alimentations sont considérés. (3-7)

Plus les efforts enclenchés le seront tôt et seront systémiques et multilatéraux, plus l’atténuation du changement sera facile et agréable. Pourtant, les trajectoires actuellement considérées par les États ne permettent toujours pas, quand bien même elles seraient toutes tenues, d’atteindre les 2°C. Il faut encore réduire d’un tiers les émissions globales pour cela (et de deux tiers si on souhaite viser les 1,5°C !). (3-4)

Figure 12 - Évolution de différents paramètres, jusqu’à 2100, pour les principaux scénarios de l’AR6 (FR.3.9)

Pour aller plus loin, on observe que tous les scénarios laissent une place plus ou moins importante à la CCS (Carbon Capture & Storage), quoique sous des formes différentes (allant de la reforestation à la capture directe). Sur ce sujet, les enjeux sont finalement davantage économiques et politiques que technologiques.

Enfin, il faut noter que les stratégies davantage diversifiées constituent des scénarios d’autant plus résilients. (3-9)

CHAP. 4 - CHEMINS À COURT-TERME

Pour baisser à court terme nos émissions, les principaux leviers consistent en : (4-6)

- La baisse des activités

- L’amélioration de l’efficacité

- La décarbonation de la production d'électricité et l’électrification des usages (BTP, industries et mobilités notamment)

Ces mesures ne doivent pas non plus être menées sans prêter attention aux autres composantes, telles que les terres, l’alimentation et tous les sujets liés de pollutions, biodiversité, etc. La manière dont doivent être appliquées ces différentes politiques dépend des territoires considérés.

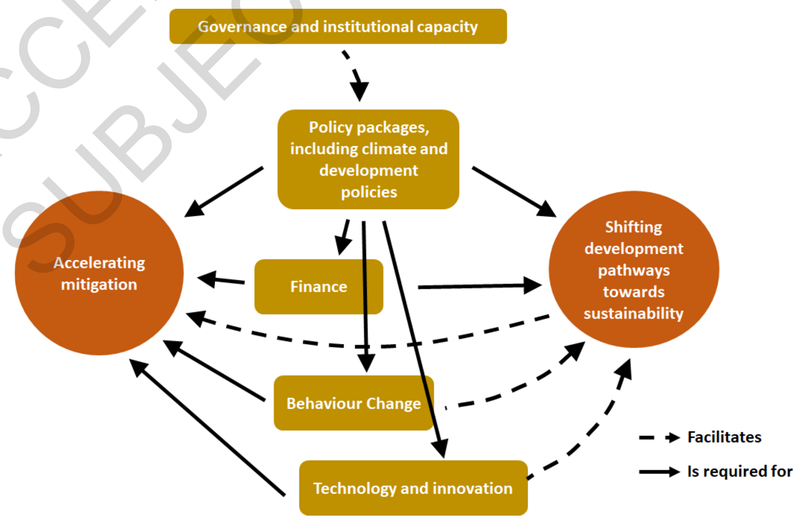

Nous devons combiner la volonté de changer de trajectoire de développement et celle de réduire nos émissions, le tout dans des politiques transversales globales (cf. graphique ci-dessous).

Figure 13 - Conditions nécessaires pour accélérer l’atténuation et la transition vers des chemins durables (FR.4.8)

Pour aller plus loin, la taxation carbone peut être très utile dans de nombreuses politiques, en n’ayant pas d’impact négatif majeur sur le marché de l’emploi ni sur le PIB.

CHAP. 5 - ASPECTS SOCIAUX

Élément notable, il s’agit de la 1ère fois que le GIEC produit un chapitre complet sur ces questions.

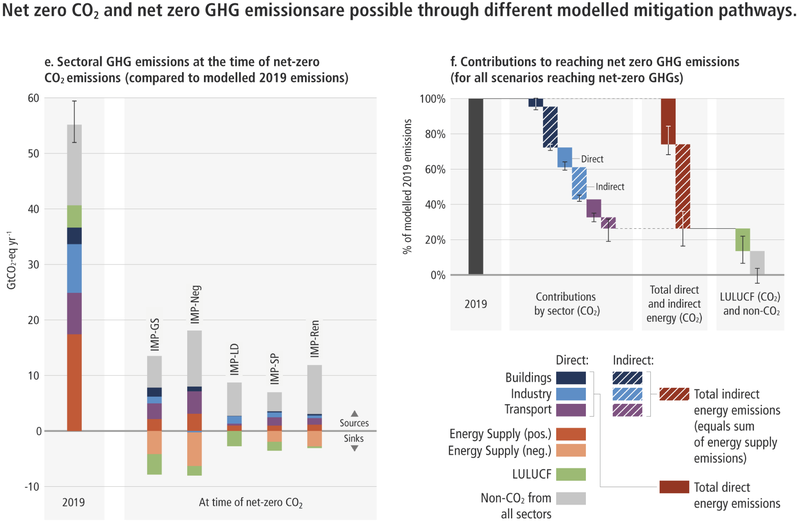

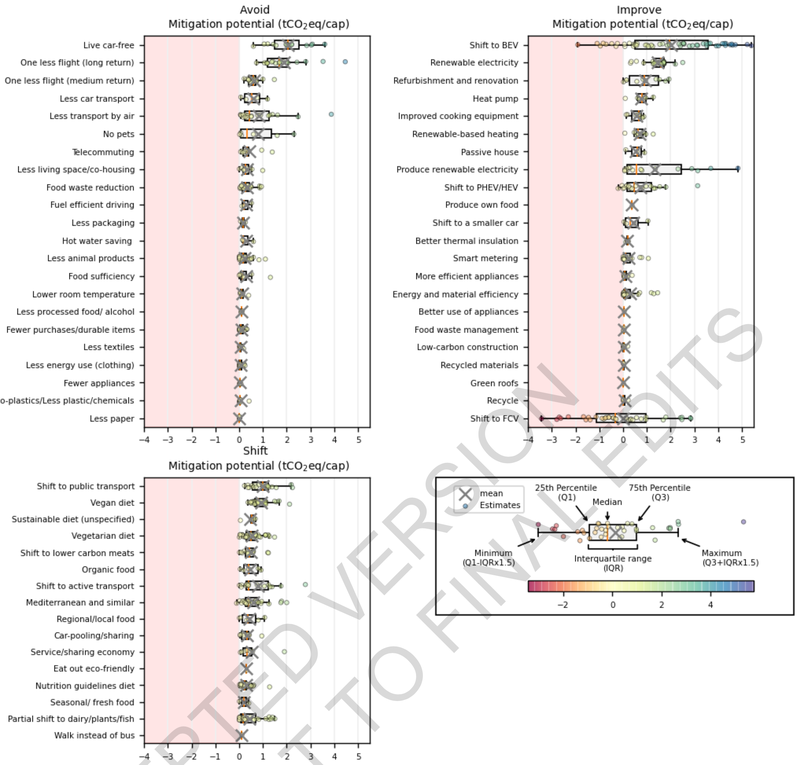

Ceci doit passer par un triptyque éviter - transformer - améliorer (Avoid-Shift-Improve - ASI dans la langue de Shakespeare), qui dépend des secteurs concernés. En changeant nos modes de vie, il est possible de réduire l’impact du changement climatique et de réduire les non-coûts associés à cette réduction, tout ceci sans porter préjudice à notre bien-être. Le GIEC le rappelle une nouvelle fois, la justice sociale (i.e. l’équité) est nécessaire et facilitera l’atteinte des objectifs de réduction de l’impact du changement climatique. (5-4, 5-6)

Les stratégies axées sur la demande et déclinées selon les catégories “éviter, transférer et améliorer” peuvent réduire de 40 à 70% les émissions dans tous les secteurs. (5-3)

Les changements de comportements individuels passant par : moins de voiture individuelle (ce qui pourrait éviter l’émission de 2tCO2eq/pers/an), réduction de l’usage de l’avion, ajustement des points de chauffage et de climatisation (i.e. logement), réduction de la consommation de viande, utilisation des transports publics, etc. (5-3)

Pour parvenir à ces objectifs, des incitations purement économiques ne seront pas suffisantes. Réduire les individus à des consommateurs rationnels serait une erreur, il y a d'autres leviers sur lesquels on peut et doit jouer, en termes de normes sociales, de systèmes de valeurs etc.

L’économie circulaire est ensuite un outil à utiliser sous conditions pour être réellement efficace. Les économies qu'elle engendre ont le potentiel de créer un effet rebond important : l'argent économisé par les entreprises et les consommateurs ne doit pas alimenter d'autres postes d'achats émetteurs de GES.

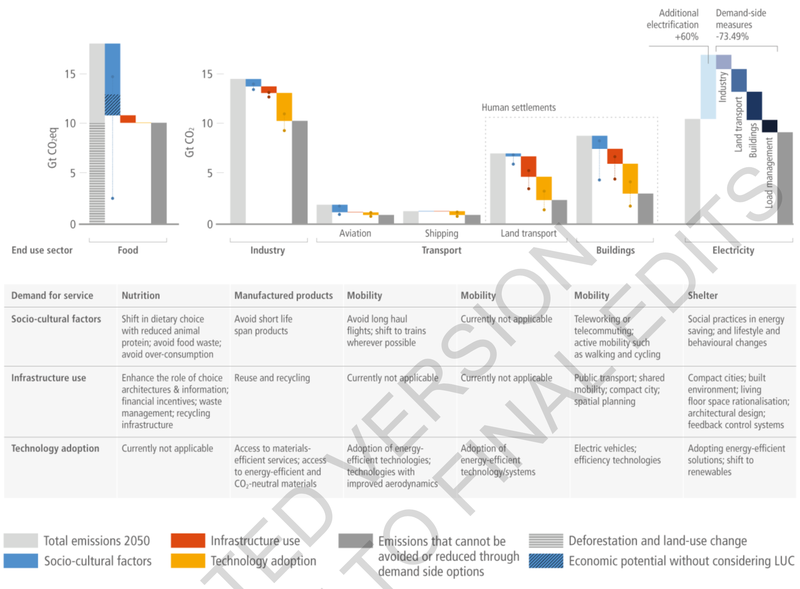

Figure 14 - Potentiel de baisse des émissions de différents secteurs, détaillant la part de différents facteurs sur l’impact total actuel (FR.5.7)

Figure 15 - Synthèse d’un ensemble d’options côté demande, avec représentation de leur potentiel d’atténuation (FR.5.8)

Parmi les 60 changements de consommation et de comportement, la mobilité individuelle est celle qui a le plus gros potentiel pour réduire notre empreinte carbone.

CHAP. 6 - ÉNERGIE

Les investissements dans les énergies fossiles (et les infrastructures liées) rendent plus difficile la transition, à cause de l'inertie industrielle et sociétale qu'elles engendrent. Elle posent aussi un problème d'actifs échoués, ou stranded assets : les investisseurs risquent de voir ces infrastructures devenir inexploitables suite à des évolutions réglementaires ou sociétales. (6-4)

Pour entrer davantage dans les détails, les systèmes électriques basés majoritairement sur des sources renouvelables seront de plus en plus viables dans les prochaines décennies, mais alimenter l’entièreté du système énergétique avec des renouvelables (au-delà donc uniquement de l’électricité) demeure un défi important. (6-4)

Certaines actions à haut pouvoir de réduction sont plus faciles : arrêt de construction et mise hors-service de centrales à charbon, installation de pompes à chaleur, déploiement des voitures électriques, etc.

D’autres solutions techniques, parfois très en vue, comme la biomasse-énergie, la CSC (Capture et Séquestration du Carbone) ou l’hydrogène par électrolyse, ont un moindre potentiel de réduction d’émissions.

Enfin, la vitesse d’évolution du système énergétique et la composition du mix final dépendent aussi des objectifs de société. De nombreuses problématiques annexes (telles que la sécurité alimentaire, la souveraineté énergétique, la prospérité économique, etc) peuvent en effet être en conflit direct avec les leviers de décarbonation du système énergétique.

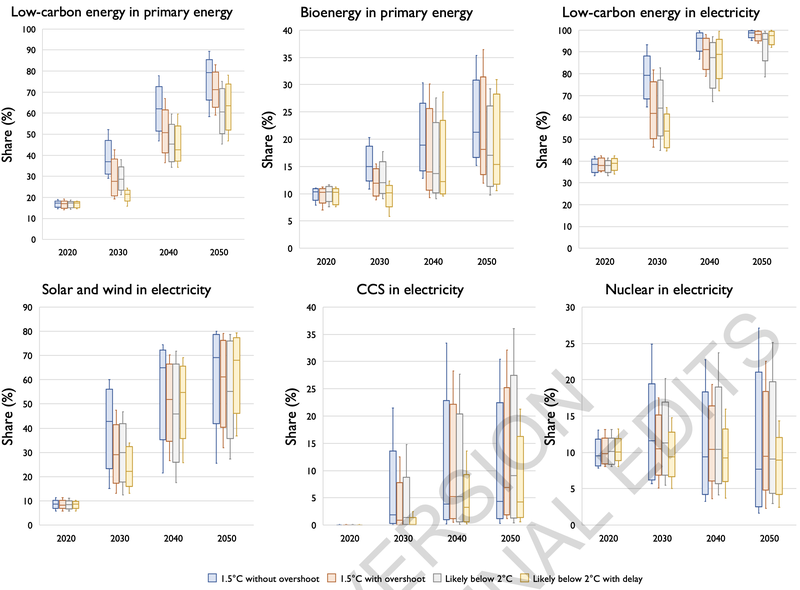

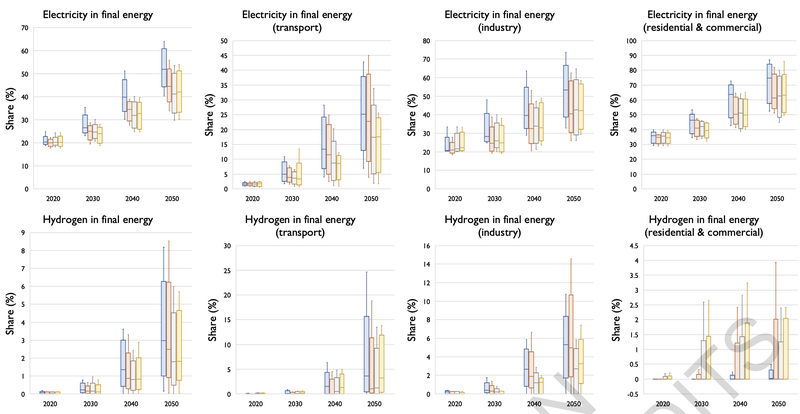

Ce chapitre comprend aussi beaucoup de graphiques et données chiffrées, relatifs aux différents scénarios, comme vous pouvez le voir sur les 2 graphiques ci-dessous. Le premier exprime la part de différentes technologies bas-carbone parmi les mix électriques et énergétiques, et le second, la part de l’électricité et de l’hydrogène parmi la consommation finale de différents secteurs. Il y aurait plein d’analyses à faire sur cela, mais ce sera pour un futur article !

Figure 16 - Part des différentes solutions bas-carbone dans les mix énergétiques et électriques, selon les catégories de scénarios (FR.6.30)

Figure 17 - Part de l’électricité et de l’hydrogène dans la consommation finale d’énergie de différents secteurs, selon les catégories de scénarios (FR.6.31)

CHAP. 7 - AGRICULTURE

Ce secteur est identifié comme ayant un rôle important dans l’atténuation du changement climatique. Il permettra de transformer certaines sources d’émissions en puits de carbone grâce à l’afforestation et la reforestation à grande échelle, fournira une grande quantité de biomasse pour la bioénergie, améliorera les pratiques agricoles (qui causent encore de nombreuses émissions, CO2 et hors-CO2), et enfin il interagit avec des objectifs de soutenabilité autres que le changement climatique.

8 - 14 GtCO2eq/an : c’est le potentiel d’atténuation de ce secteur pour la période 2020-2050 (confiance moyenne). Cela correspond environ à 20% des émissions mondiales actuelles, tous secteurs confondus. (7-41)

L’AFOLU (Agriculture, Forestry and Other Land Use) est indispensable, mais ne peut absolument pas suffire, seul, à atteindre la neutralité carbone. Par opposition au fait de vouloir se reposer dessus (via la compensation carbone), il est nécessaire de réduire, rapidement et en parallèle, les émissions dans tous les autres secteurs.

A travers ce rapport, le groupe 3 du GIEC évalue ainsi les différentes mesures d’atténuation possibles pour l'agriculture, selon les régions du globe. Il analyse aussi les co-bénéfices associés, les risques et les meilleures pratiques (permettant de maximiser ces co-bénéfices tout en limitant les risques).

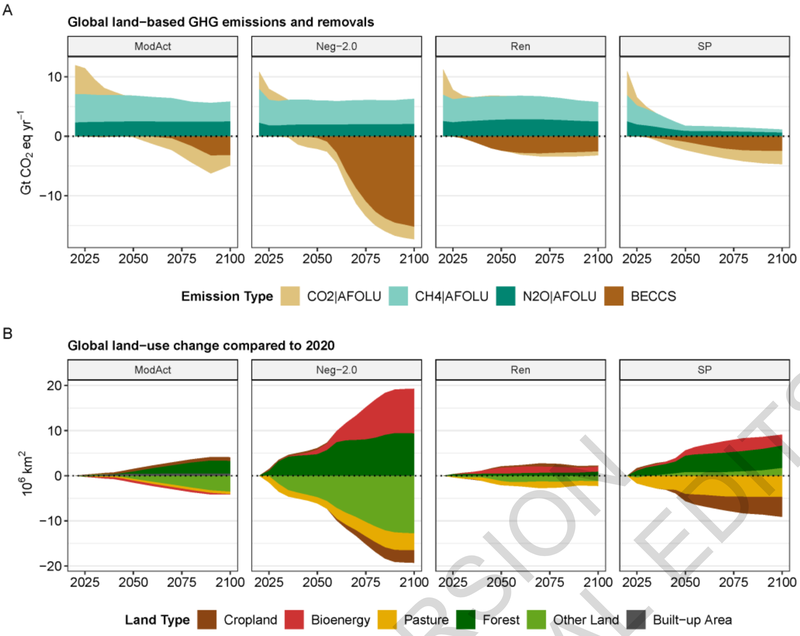

Sur le graphique ci-dessous, on peut voir que différentes trajectoires (prenant en compte des leviers d’atténuation des émissions ainsi que de captage du carbone) permettant d’atteindre la neutralité carbone. Néanmoins, ces dernières ont des impacts particulièrement variés sur les terres. (7-95)

Figure 18 - Émissions (positives et négatives) liées aux émissions de GES (a) et au changement d’usage des sols (b) (FR.7.17)

Pour aller plus loin, ce chapitre décrit les différents scénarios présentés dans la figure ci-dessus (ModAct, Neg-2.0, Ren et SP), et livre une analyse précise des différents leviers d’atténuations, en évaluant les potentiels d’atténuation, les co-bénéfices et risques, opportunités et obstacles. Il contient également une évaluation des réponses sociales, économiques et politiques aux différents leviers d’atténuation.

CHAP. 8 - VILLES

Les villes sont déjà un facteur clé dans les émissions de gaz à effet de serre (45 à 87% des émissions totales), et l’urbanisation des populations mondiales va continuer à augmenter fortement. Des transformations systémiques de la fabrique de la ville et des modes de vie urbains sont nécessaires pour maîtriser l’évolution des émissions et des besoins en matériaux, et apparaissent comme de véritables leviers pour diminuer les émissions de GES mondiales.

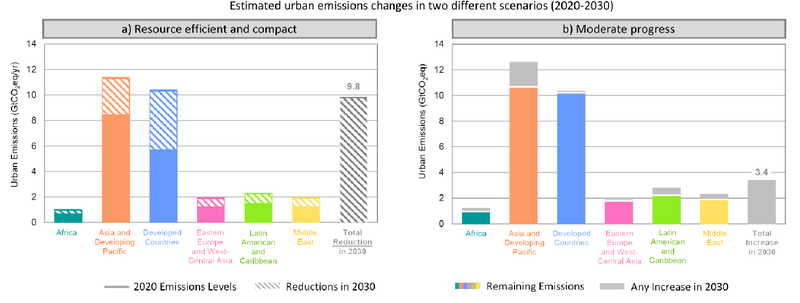

Chiffre à retenir : Une planification intégrée de l'espace pour parvenir à une croissance urbaine compacte et économe en ressources grâce à la cohabitation de densités résidentielles et professionnelles plus élevées, à une utilisation mixte des sols et à un développement axé sur le transport en commun pourrait réduire les émissions de GES de 23 à 26 % d'ici 2050 par rapport au scénario business as usual (8.46).

Figure 8.14 - Evolution des émissions urbaines estimée dans deux scénarios différents pour la période 2020-2030.

La figure (a) représente une urbanisation compacte et économe en ressources, tandis que la figure (b) représente une urbanisation à progrès modéré. Les réductions totales des émissions urbaines dans le monde sont estimées à 9,8 GtCO2-eq par an entre 2020 et 2030 dans le scénario d’urbanisation compacte et économe en ressources. Dans le scénario de progrès modérés, aucune région ne présente de réduction des émissions urbaines : les émissions urbaines totales augmenteraient de 3,4 GtCO2-eq par an par rapport aux niveaux de 2020 en 2030.

Pour aller plus loin :

L’urbanisation est souvent associée à une augmentation des ressources et de la consommation, mais la concentration de personnes et d’activités est une opportunité pour l'utilisation efficace des ressources et la décarbonation à grande échelle (8-38).

L’augmentation future de la population urbaine se produira principalement dans des pays en développement, où les émissions par personne sont pour l’instant faibles mais risquent d’augmenter avec la construction et l’utilisation de nouvelles infrastructures et les changements de revenus et de modes de vie (8-15).

Les zones urbaines pourraient tripler entre 2015 et 2050, avec des conséquences importantes pour le stockage carbone. Ce chiffre varie énormément entre les scénarios, ce qui met en évidence la possibilité d'orienter le développement urbain futur vers des émissions de GES faibles ou nulles et de minimiser la perte de stocks et de capacité de stockage du carbone en raison de la conversion des terres urbaines (8-40).

La construction de nouvelles infrastructures urbaines et la modernisation des infrastructures existantes d'ici à 2030 entraîneront d'importantes émissions (8,5 GtCO2 à 14 GtCO2 par an jusqu’en 2030) et pourront plus que doubler la quantité de matériaux bruts nécessaires si elles sont réalisées avec des méthodes et technologies conventionnelles. (8-91).

En 2020, les émissions urbaines totales (en comptant la consommation) ont été estimées à 28,5 GtCO2-eq, soit entre 67 % et 72 % des émissions mondiales de CO2 et de CH4 (8-36). Les émissions par personne ont également augmenté entre 2000 et 2015, et les villes des pays développés émettent près de sept fois plus par habitant que celles des régions les moins émettrices (8-37).

D'ici 2050, en l'absence d'efforts d'atténuation ou avec des efforts modérés, les émissions urbaines devraient atteindre 34 à 65 GtCO2-eq, en raison de la croissance de la population, de l'expansion des terres urbaines et de la demande d'infrastructures et de services.

Les villes ne peuvent atteindre des émissions nettes de GES nulles ou quasi nulles que par une décarbonation profonde et une transformation systémique qui implique 3 grandes stratégies (8-51) :

- réduire la consommation énergétique urbaine dans tous les secteurs, notamment grâce à des formes urbaines compactes et efficaces et aux infrastructures de soutien ;

- l'électrification et le passage à des ressources à émissions nettes nulles ;

- l'amélioration de l'absorption et des stocks de carbone.

Avec de telles politiques d'atténuation agressives et immédiates visant à limiter le réchauffement climatique à moins de 1,5 °C d'ici la fin du siècle, les émissions urbaines de GES pourraient approcher le zéro net et atteindre un maximum de 3 GtCO2-eq en 2050 (8-40).

Dans le cadre de politiques d'atténuation urbaines agressives mais non immédiates (pour limiter le réchauffement climatique à 2 °C), les émissions urbaines pourraient atteindre 17,2 GtCO2-eq en 2050 (SSP1-RCP2.6). (8-46)

Les infrastructures urbaines vertes et bleues peuvent atténuer le changement climatique par la séquestration du carbone, les émissions évitées et la réduction de la consommation d'énergie, tout en offrant de multiples co-bénéfices. (8-63)

Compte tenu du double défi que représentent l'augmentation des émissions urbaines de GES et les prévisions d'événements climatiques extrêmes plus fréquents, il est urgent d'intégrer des stratégies d'atténuation et d'adaptation pour que les villes puissent faire face au changement climatique et résister à ses effets. (8-25)

CHAP. 9 - BÂTIMENTS

Le secteur du bâtiment représentait 21% des émissions mondiales de GES en 2019. Celles-ci sont dues aux chaudières fossiles, aux équipements des bâtiments, à l’électricité et la chaleur produite pour leur usage, ainsi qu'à la production des matériaux utilisés lors de la construction. (9-7)

Les différents modèles étudiés montrent que les technologies et pratiques actuelles rendent possible de réduire jusqu’à 55 à 85% de GES dans les pays développés occidentaux, 45% dans les pays développés d’Asie Pacifique, et de 40 à 80% dans les pays en développement. (9-54) Le développement, depuis l’AR5, d'approches intégrées de la construction et de la rénovation des bâtiments a conduit à la généralisation de la possibilité d’obtenir des bâtiments à zéro énergie/carbone, dans toutes les zones climatiques. (9-44)

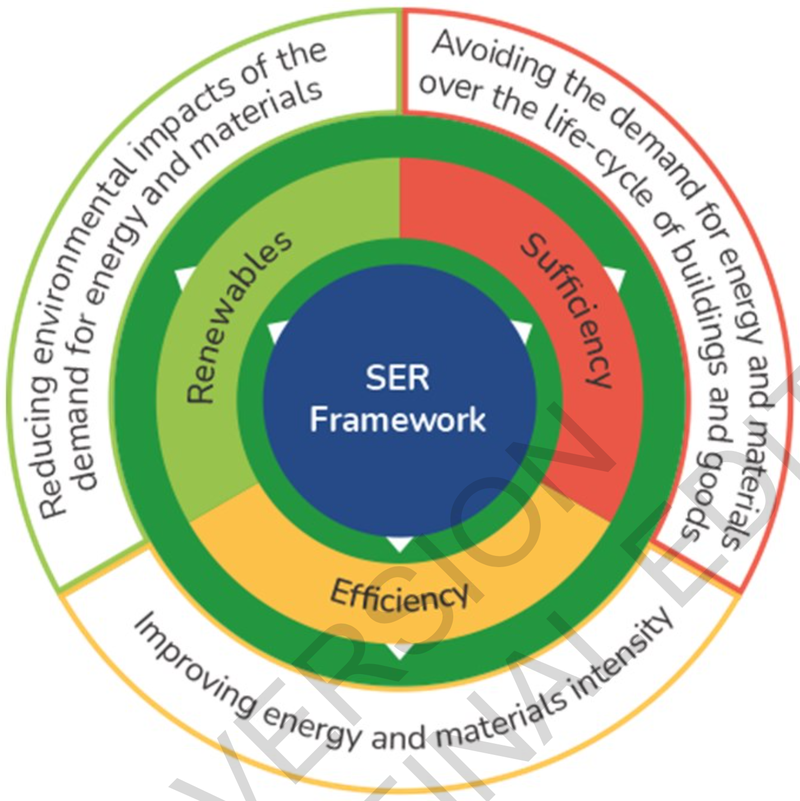

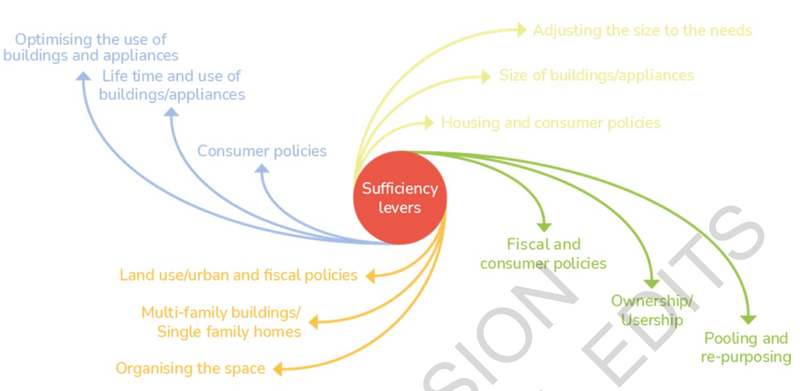

Pour décarboner les bâtiments, le rapport adopte l’approche sobriété - efficacité - renouvelable (cf. graphique ci-dessous), inspirée des travaux de Negawatt en France, qui permet de maximiser le potentiel de décarbonation dans les scénarios étudiés. (9-7)

Par rapport à l'AR5 (2014), l’AR6 accorde une place importante à la sobriété, qui constitue jusqu’à 17% de potentiel de réduction d’émissions des bâtiments. Faisant le constat que les gains d’efficacité ont souvent été compensés par une augmentation de la taille des logements par personne, le rapport indique que des mesures de sobriété réduisant cette taille permettraient de réduire la dépendance aux solutions technologiques. (9-83)

Figure 19 - Méthode SER appliquée au secteur du bâtiment (FR.9.1.1)

Figure 20 - Politiques et interventions de sobriété dans le secteur du bâtiment (FR.9.1.2)

Pour aller plus loin, le rapport analyse ensuite les moteurs d'émissions : la croissance de la population (notamment dans les pays en développement), l’augmentation de la surface par personne (notamment dans les pays développés), l’inefficacité des nouveaux bâtiments dans les pays en développement et le faible nombre et ambition des rénovations des bâtiments existants dans les pays développés, l’utilisation de plus d’équipements avec le développement économique et la lente décarbonation des sources d’énergie. (9-19)

La réglementation énergétique des bâtiments est citée comme le principal instrument de politique publique pour réduire les émissions, dans les bâtiments neufs comme existants, avec notamment des obligations de rénovation des bâtiments peu performants. (9-84)

Son efficacité est d’autant plus grande si elle est accompagnée d’exigences élevées de performance minimale des équipements et des systèmes (9-86). Les instruments fondés sur le marché (taxe ou marché carbone) avec une bonne réutilisation des revenus contribuent aussi à la décarbonation des bâtiments (9-87), tout comme les mesures contre l’artificialisation et l’étalement urbain, et qui favorisent les logements collectifs aux maisons individuelles.

Enfin, la décarbonation des bâtiments est contrainte par de multiples barrières (9-79) : les bâtiments sont très hétérogènes, les utilisateurs ne sont pas toujours les propriétaires du bâtiment, les investissements sont importants. Il est donc essentiel de mettre en place des instruments de financement et un accompagnement adéquat, et le rapport fait le constat que le niveau d’investissement actuel est insuffisant par rapport aux niveaux nécessaires. (9-89)

CHAP. 10 - TRANSPORTS

Montant d’émissions des transports en 2018 : 8,7 GtCO2eq. Soit une forte augmentation depuis 1990, où ceux-ci émettaient 5,0 Gt. (10-4)

Depuis l’AR5 en 2014, des options d’électrification sont devenues disponibles, des vélos jusqu’aux trains, en passant par les voitures et poids-lourds (courte et moyenne distance).

Des options de décarbonation manquent cependant encore pour les poids-lourds longue distance, bateaux et avions, l’hydrogène et les biocarburants pouvant ensuite supporter une partie de la décarbonation (confiance moyenne). Enfin, il est peu probable que les carburants de synthèse soient disponibles à court ou moyen terme.

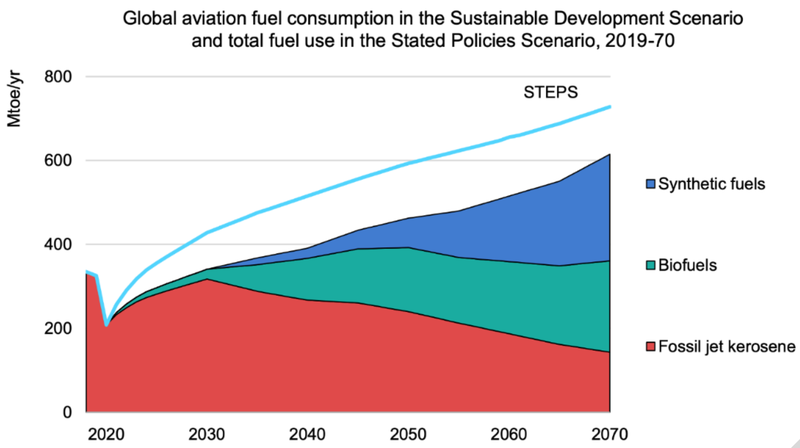

Si l’on s’intéresse à l’aérien ou au maritime, la question des carburants est un point critique.

Sur le graphique ci-dessous est représentée l’évolution de la consommation de 3 types de carburants pour l'aviation : le kérosène, les biocarburants et les carburants de synthèse (réalisés à partir d’hydrogène et de CO2), chacun selon le SDS (Sustainable Development Scenario) de l’IEA (International Energy Agency).

La courbe bleue claire correspond ensuite au STEPS (Stated Policies Scenario), également de l’IEA et caractérisé par un trafic (et donc une consommation) plus important. Basé sur une croissance annuelle du trafic de 3,4%, il est néanmoins plus bas que le scénario traditionnel du secteur aérien (de l’OACI - Organisation de l’Aviation Civile Internationale, basé sur une croissance annuelle de 4,3%). (10,64, 10-65, 10-66)

Le STEPS est donc moins énergivore que le scénario de l’OACI, puis le SDS encore moins que le STEPS lui-même. Pourtant, malgré une consommation plus faible, le SDS montre sur ce graphique une capacité trop faible de biocarburants et carburants de synthèse, laissant la majorité du carburant être encore du kérosène en 2050, ainsi qu’une part restante non-négligeable en 2070.

Figure 21 - Évolution de la consommation de carburants dans l’aérien, selon le SDS (Sustainable Development Scenario) de l’IEA (International Energy Agency) (FR.10.12)

Pour aller plus loin, ce chapitre développe également les meilleures solutions pour accélérer l’électrification des véhicules. On trouve ainsi le déploiement des infrastructures de recharge, l’annonce d’objectifs clairs de sortie des motorisations fossiles, le soutien du marché (côté catalogue constructeurs) et l’intégration des VE (Véhicules Électriques) dans les stratégies du réseau électrique (smart-grid typiquement).

Pour l’aviation et le maritime, les stratégies pour délivrer des carburants (bas-carbone) en quantités suffisantes sont donc évoquées, avec la mention qu’elles doivent inclure des révisions des gouvernances nationales et internationales pour assurer que les opportunités de transformation soient bien suivies.

Concernant les émissions hors-CO2 de l’aérien (traînées de condensation et NOx essentiellement), elles rentrent dans la catégorie des “Short lived climate forcers” (SLCF). Elles ne demeurent en effet pas, comme c’est le cas pour une fraction du CO2, plusieurs centaines à milliers d’années dans l’atmosphère. L’impact des SLCF émis par l'aérien demeure difficile à mesurer, mais est donné pour environ 66% de l’impact total de l’aviation sur le climat. (10-59)

CHAP. 11 - INDUSTRIE

Le rapport analyse différentes industries et en particulier celles produisant les matériaux de base (plastique, ciment, acier et ammoniac), constituant les premiers maillons des chaînes d'approvisionnement.

Sur la période 1900–2020, le stock de matériaux (correspond à la totalité des matériaux utilisés par nos sociétés, c'est-à-dire extrait du sol et manufacturés) intégrés à nos objets et infrastructures a été multiplié par plus de 30 (36 Gt en 1900 à plus de 1100 Gt en 2020). (11-13)

L’industrie a un impact important sur le changement climatique mais aussi évidemment sur la consommation des ressources. De plus, elle est de façon générale difficile à rénover/transformer et nécessite de lourds investissements.

Malgré cela, il est néanmoins possible d’atteindre la neutralité carbone pour ce secteur (confiance importante), avec pour principaux leviers :

- La suppression ou la conversion complète de sites industriels

- La réduction de la demande de matériaux, l’efficacité des matériaux et l’économie circulaire

- De nouveaux procédés utilisant des vecteurs énergétiques bas carbone et des sources de biomasse (électricité, hydrogène, biocarburant, etc)

- Des technologies de captation, utilisation et stockage du carbone

Sur ce troisième point, le rapport met en exergue le fait que la capacité d’alimentation électrique en énergies renouvelables (produites sur le site des usines) dépendra forcément de la localisation de ces dernières.

L’efficacité énergétique est un levier plutôt bien appliqué actuellement, mais qui ne sera à l’avenir pas suffisant. Afin de mener à bien cette transition, de nouvelles politiques de développements industriels seront nécessaires pour rendre possible la décarbonation de ce secteur à horizon 2050, en développant de nombreuses technologies et en les déployant à grande échelle, avec une coordination multi-institutionnelle et sectorielle.

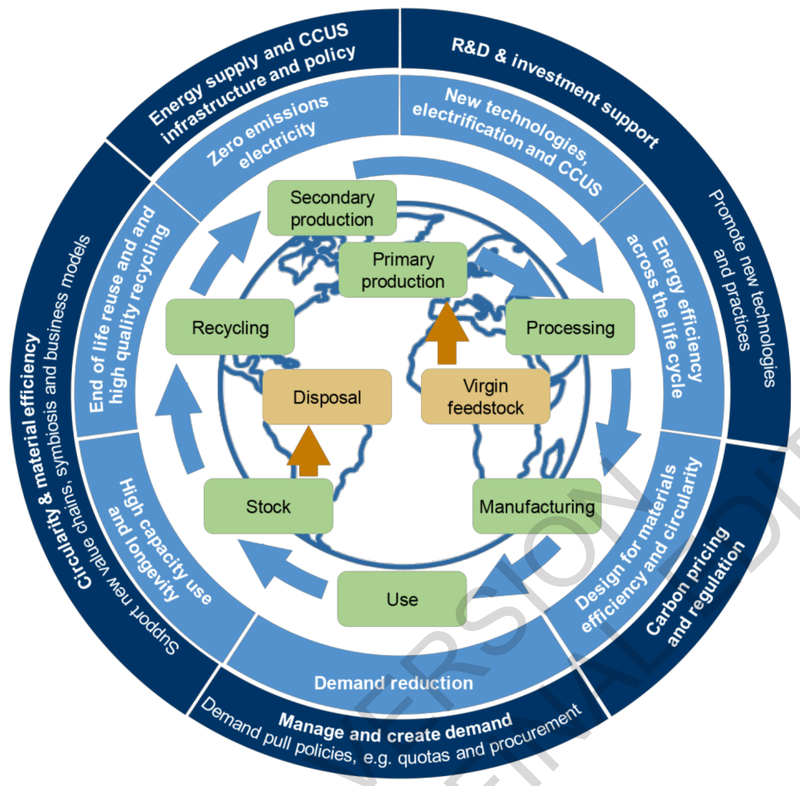

Vous trouverez ci-dessous un schéma résumant le cycle des matériaux, les leviers d’atténuation pour chaque séquence du cycle et les politiques permettant d’actionner ces leviers :

Figure 22 - Représentation schématique du cycle de vie des matériaux, des options d’atténuations et approches politiques (FR.11.15)

Enfin, le reste du rapport fait une revue des différentes technologies et leviers d’atténuation, une évaluation des options pour les différents secteurs (acier, ciment, béton, industrie chimique, etc). Il évalue également les différentes politiques et stratégies envisageables, permettant la transition du secteur et allant devoir effectuer mue complète pour inclure de nombreuses parties prenantes (société civile, autorités locales, syndicats, les groupements industriels, etc).

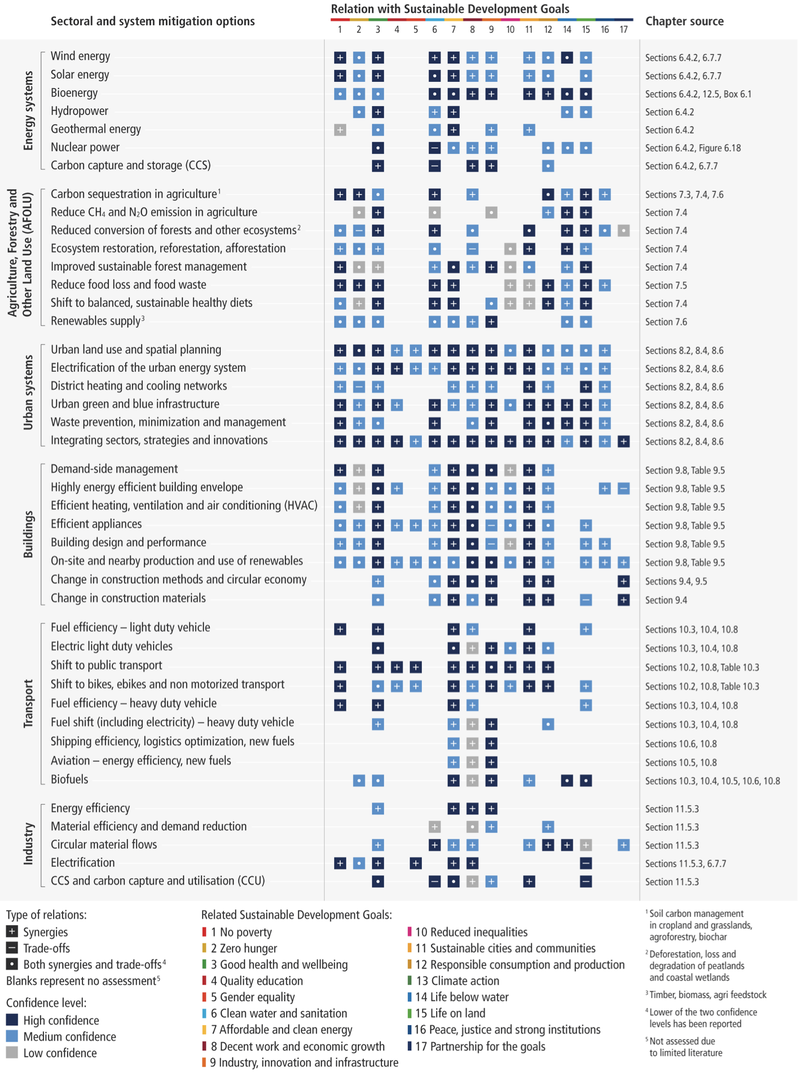

CHAP. 12 - PERSPECTIVES INTERSECTORIELLES

Ce chapitre apporte une vision intersectorielle de l'atténuation des émissions de gaz à effet de serre (GES), qui vont au-delà de secteurs particuliers et couvrent les systèmes alimentaires, les systèmes terrestres et les méthodes d'élimination du dioxyde de carbone (CDR en anglais : Carbon Dioxyde Removal).

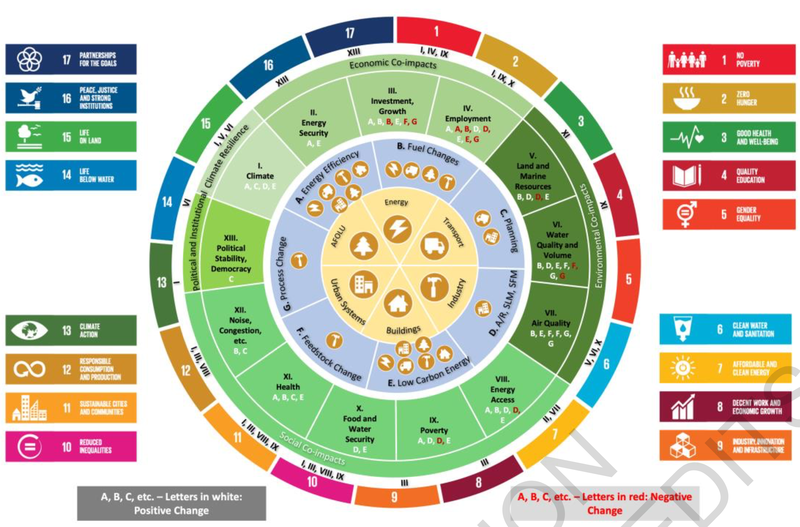

Le graphique suivant résume les liens intersectoriels ainsi que les co-bénéfices et effets secondaires négatifs des mesures d'atténuation, en liens avec les ODD (Objectifs de Développement Durable) :

Figure 23 - Synergies et oppositions des leviers d’atténuation avec les objectifs de développement durable (FR.12.9)

Le cercle jaune est le secteur où l’atténuation à lieu (i.e. le bâtiment). Le 2ème cercle (bleu) parle des différentes mesures d’atténuation (ici l’énergie bas carbone, i.e. pompe à chaleur), les symboles indiquant à quels autres secteurs ils sont aussi applicables.

Le troisième cercle (vert) indique les différents types de co-bénéfices liés au climat (lettres blanches) et les effets secondaires négatifs (lettres rouges) qui peuvent être observés à la suite de la mise en œuvre de chacune des mesures d'atténuation (comme indiqué par les lettres A à G). On voit que l’efficacité énergétique (A) est positive pour l’accès à l’énergie, la lutte contre la pauvreté, le climat etc.

Enfin, le dernier cercle fait correspondre les co-bénéfices et les effets secondaires négatifs aux ODD. Le cercle blanc apporte d’autres indications, avec I sur la résilience climatique, II-IV les co-impacts économiques, V-VII environnementaux, VIII-XII sociaux, et XIII politiques et institutionnels. Ainsi il convient d'adopter des approches coordonnées et intersectorielles de l'atténuation du changement climatique afin de cibler les synergies et minimiser les compromis entre les secteurs et en ce qui concerne le développement durable. (12-119)

Ensuite, la réduction des GES du secteur alimentaire (qui représente 23-42% des émissions mondiales), nécessite de la réalisation du plein potentiel d'atténuation du système alimentaire avec des changements à tous les stades, du producteur au consommateur et à la gestion des déchets, ce qui peut être facilité par des politiques intégrées. (12-4)

La gouvernance sur l'élimination du CO2, les systèmes alimentaires et l'atténuation basée sur l’usage des sols peut soutenir une mise en œuvre efficace et équitable des politiques. La compréhension des co-bénéfices et des compromis associés à l'atténuation est essentielle pour aider nos sociétés à établir des priorités parmi les diverses options de politiques sectorielles.

Enfin, un prix du carbone à 100 $ la tonne de CO2 permettrait de réduire de moitié les émissions mondiales. (12-25)

CHAP. 13 - POLITIQUES & INSTITUTIONS

44% des émissions mondiales sont actuellement incluses (en 2017) dans des réglementations existantes. Si on intègre les décisions exécutives axées spécifiquement sur le changement climatique mais qui ne sont pas adoptées par le parlement, cela atteint 69% des émissions mondiales. (13-4)

Si ce pourcentage a évolué depuis 2007 (où seules 16% des émissions rentraient en considération), il reste bien trop faible : plus de la moitié des émissions mondiales ne sont toujours pas soumises à des réglementations. (13-4)

Il est nécessaire d’avoir une approche transversale, propre à chaque pays, qui lie les paroles aux actes. En effet, certaines études montrent que des ambitions plus importantes sur les enjeux climatiques ne se traduisent pas nécessairement par des réductions plus importantes. En d’autres termes, la parole n’implique pas l’acte.

Il est aussi nécessaire d’inclure les autres gaz (CH4, N2O, ou CO2 venant des matières premières notamment) dans ces réglementations.

L’utilisation d’outils “market-based” (marché ETS par exemple) constitue un levier clé, mais demeure sous-exploitée, seules 20% des émissions mondiales étant actuellement soumises à ces outils.

De même, au-delà des outils économiques, des secteurs tels que les transports ou l’agriculture, ou des technologies comme la CCS (Carbon Capture & Storage) sont encore sous-représentés dans les NDC (Nationally Determined Contributions).

Enfin, on peut noter dans ce chapitre l’importance (notamment sur le long-terme) du soft-power, de la culture, de l’engagement citoyen et des médias.

Ces leviers sont résolument importants, mais peuvent aussi agir dans l’autre sens. La mal-compréhension et le scepticisme climatique sont ainsi sur-représentés par rapport à leur réalité physique, notamment car les médias, en suivant les normes de bilatéralité de l’information, envoient des signaux contradictoires pouvant porter à la confusion. (13-32)

CHAP. 14 - COOPÉRATION INTERNATIONALE

La coopération internationale est essentielle pour atteindre les objectifs de décarbonation dans un esprit de justice climatique. Elle a aussi permis des progrès notables dans certains secteurs (par exemple pour l’UTCATF - Utilisation des Terres, Changement d'Affectation des Terres et Foresterie).

Cette coopération doit néanmoins être renforcée afin de limiter l'augmentation de la température à un niveau bien inférieur à 2°C.

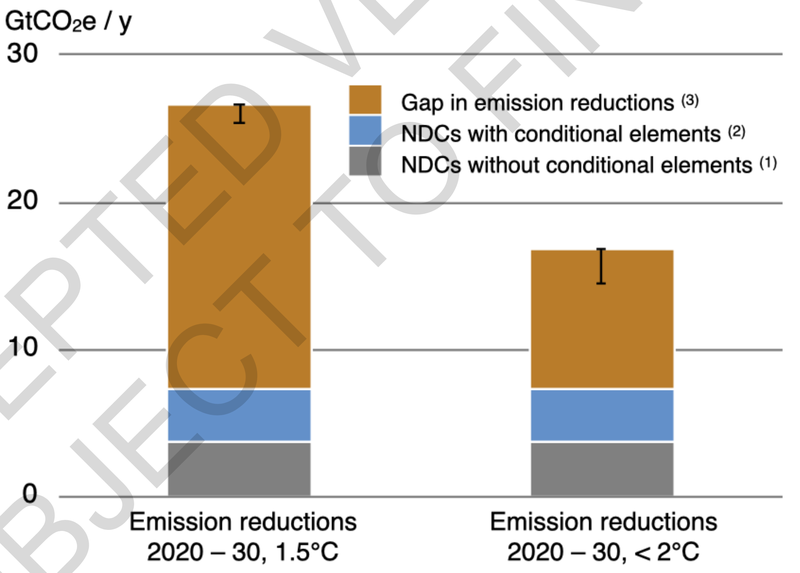

En effet, les contributions déterminées au niveau national (NDC) actuelles, si elles sont respectées, ne permettront d’atteindre qu’environ 30 % des réductions d’émissions nécessaires pour limiter le réchauffement planétaire à 1,5°C. (calcul de l’auteur, cf graphique)

Sur le graphique ci-dessous, sont représentées les réductions d’émissions nécessaires pour limiter le réchauffement planétaire à 1,5°C (50% de chances) et 2°C (66% de chances), ainsi que la part couverte par les contributions déterminées au niveau national (NDC) inconditionnelles et conditionnelles. (14-25)

Figure 24 - Émissions couvertes par les NDC (National Determined Contributions), sur la part totale de réduction nécessaire sur la décennie 2020-2030, selon l’objectif de 1,5°C ou 2°C (FR.14.2)

Ce chapitre évoque aussi une évaluation de l'accord de Paris : pas de consensus sur la suffisance de cet accord et des mécanismes associés pour atteindre les objectifs de réduction d’émissions (le rapport recensant les arguments et points de vue différents sur la question).

Concernant l’état des lieux des moyens et mécanismes de mise en œuvre de la décarbonation : financement, technologie et innovation, renforcement des capacités, mécanismes de coopération, marchés, etc - il est nécessaire d'augmenter les flux financiers pour atteindre les objectifs d'atténuation du changement climatique et d'adaptation à celui-ci.

Enfin, vis-à-vis de la gouvernance multi-niveaux et multi-acteurs : un rôle croissant est joué par la coopération au niveau transnational, régional et sectoriel. Cependant, peu d'analyses ont été réalisées pour déterminer si les accords actuels sont d'une ampleur et d'une portée suffisantes pour garantir une transformation suffisamment rapidement à l’échelle globale. Après évaluation, ce chapitre conclut à leur insuffisance dans l’état actuel. (14-93)

CHAP. 15 - FINANCE

La finance climatique est une branche de la finance durable qui a pour but de réduire les émissions nettes de gaz à effet de serre et/ou d’améliorer la résilience de nos sociétés au changement climatique.

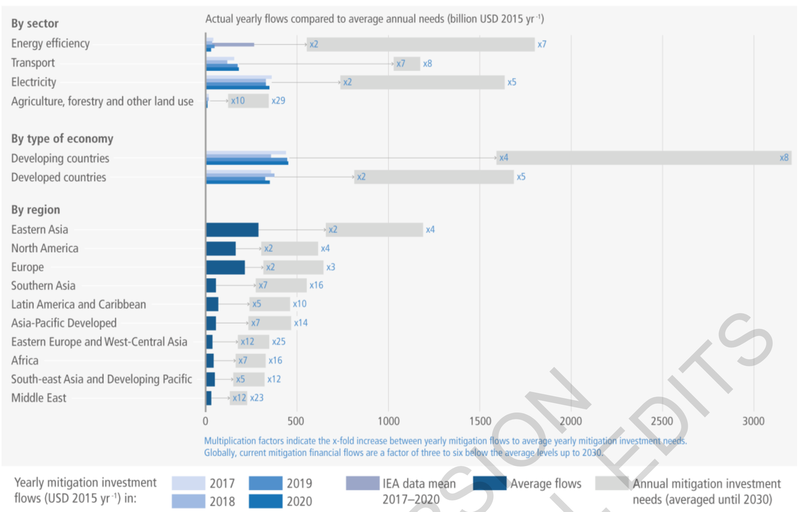

En 2016, les financements pour le climat étaient de 681 milliards de dollars par an. Pour atteindre l’Accord de Paris, ils devraient être 3 à 6x plus élevés (et 4 à 8x pour les pays moins développés). (15-20, 15-22, 15-39)

Depuis plusieurs années, le contexte macroéconomique va à l’encontre même du déploiement de la finance climatique. Ce, alors que son déploiement massif est plus que nécessaire et le coût de l’inaction climatique ne fera qu’augmenter.

Aujourd’hui, la finance climatique se focalise à plus de 90% sur l’atténuation du changement climatique, dont 70% dans les énergies renouvelables. Elle devrait se tourner davantage vers le financement de l’adaptation de nos sociétés au changement climatique. (15-24)

Enfin, les acteurs privés portent une partie de la finance climatique mais leur impact est limité car leur aversion au risque est grande. Les acteurs publics jouent alors un rôle clé dans le déploiement de la finance climatique, mais leurs actions ne sont pas alignées avec l’Accord de Paris et envoient de fait un signal mauvais et inefficace.

Sur le graphique ci-dessous, vous pouvez observer la répartition sectorielle des flux financiers actuels (en foncé) et des besoins de financement d’ici 2030 (en clair) dans l’atténuation du changement climatique. Les besoins dans le secteur Agriculture et Forêts sont de 145 milliards de dollars, dans le secteur Efficacité Énergétique de 1099 milliards, dans le secteur de l’Électricité de 974 milliards, et dans le secteur du Transport de 425 milliards. (15-40)

Figure 25 - Répartition sectorielle des flux financiers moyens et des besoins de financement d’ici 2030 dans l’atténuation du changement climatique (FR.15.4)

Pour aller plus loin, plus le déploiement de la finance climatique prend du temps, plus les actifs financiers seront sensibles au risque climatique. On estime, qu’aujourd’hui déjà, 11800 milliards de dollars d’actifs seront échoués d’ici 2050 dans une trajectoire +2°C. (TS-54)

Les financements nécessaires pour le climat sont plus importants dans les pays en voie de développement. Les pays les moins développés représentent aujourd’hui moins de 5% de la finance climatique. (15-23)

La finance climatique sera plus efficace à travers des collaborations internationales et des partenariats public-privé.

Pour que les pouvoirs publics soient catalyseurs de la finance climatique, ils doivent réguler de façon cohérente le système financier (transparence, quantitative easing vert, taxe carbone, etc.) et l’économie réelle.

Plusieurs innovations clés permettront le développement plus important de la finance climatique, comme les marchés financiers locaux, les modèles d’affaires soutenables, les mécanismes de partage du risque, etc.

CHAP. 16 - INNOVATION

Les progrès technologiques sont nécessaires à l’atténuation du changement climatique. Ils doivent néanmoins être encadrés et, s’il le faut, limités afin d’éviter notamment l’effet rebond.

Exprimé de façon très claire, les progrès “business as usual”, ou même un développement rapide de nouvelles technologies, NE SUFFIRONT PAS pour atteindre les objectifs de l’Accord de Paris. (16-89)

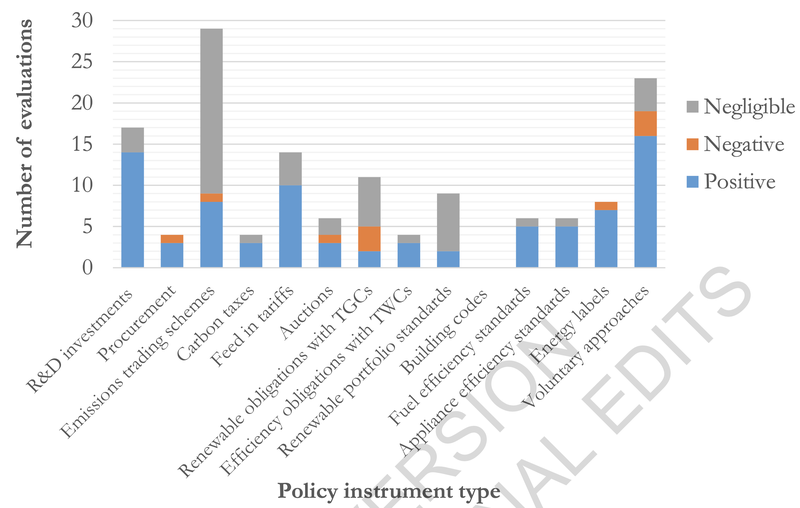

Figure 26 - Nombre d’évaluations (et verdict), pour différents instruments politiques possibles, vis-à-vis de leur impact sur l’innovation technologique (FR.16.2)

Les progrès technologiques doivent donc s’accompagner de mesures réglementaires pour assurer leur bon usage, mais aussi pour éviter les “market failures”.

Au cours des 20 dernières années, le financement public de la RD&D (Recherche, Développement & Déploiement) liée à l'énergie dans les pays de l'OCDE a lentement augmenté et aujourd’hui atteint des niveaux comparables au pic d’après les deux crises pétrolières. Bien que les données soient limitées, des preuves fragmentaires suggèrent que les dépenses en matière de RD&D dans le domaine de l'énergie dans les pays les moins avancés ne représenteraient qu'une fraction de celles des pays développés. Aussi, l'efficacité globale des dépenses de RD&D déclarées n'est pas mesurable. (16-36)

Pour finir, il est absolument nécessaire d’intégrer aux technologies les externalités liées à celles-ci.

CHAP. 17 - ACCÉLÉRER LA TRANSITION

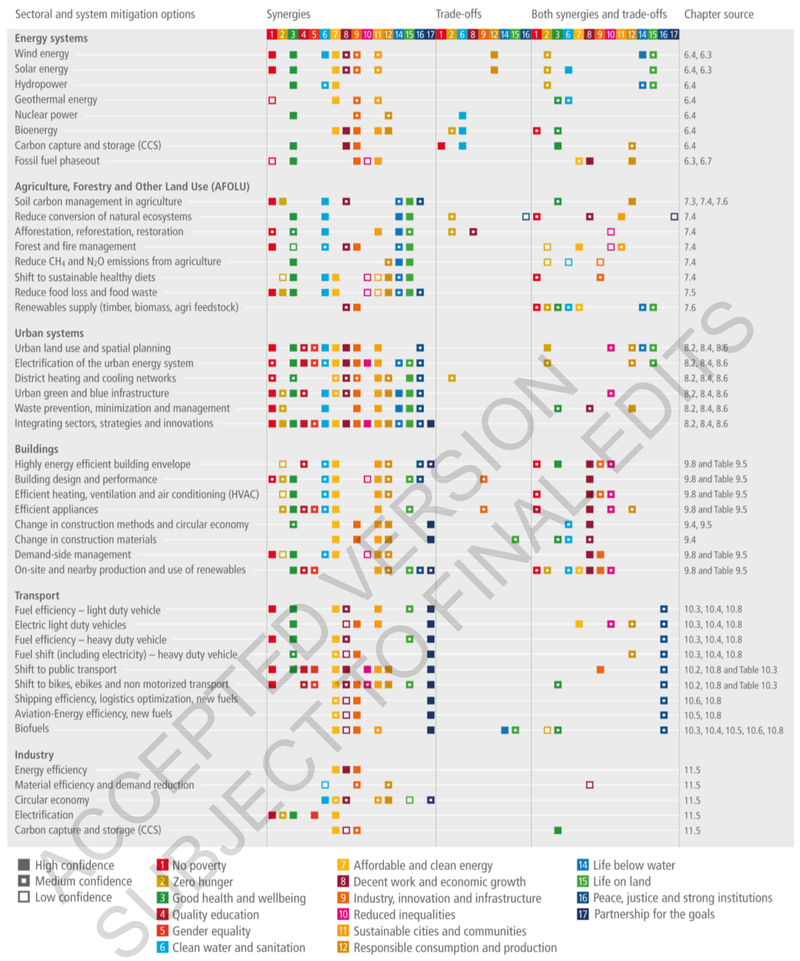

Ce dernier chapitre vise à évaluer les synergies et compromis entre les Objectifs de Développement Durable (ODD) de l’ONU et les mesures d’atténuation et d’adaptation au changement climatique. L’exploitation des synergies et l’arbitrage entre les priorités de développement durable et la lutte contre le changement climatique impliquent ainsi la mobilisation de leviers économiques, de gouvernance et psychologiques pour assurer une transition soutenable à long terme.

Le tableau suivant présente ainsi l’évaluation des synergies (+, +/- ou -) entre les ODD et la décarbonation de certains secteurs clés :

Figure 27 - Compromis et synergies entre les options d’atténuation et les ODD (FR.17.1)

La lutte contre le changement climatique et la décarbonation de nos modes de vie va impliquer des transformations profondes de nos sociétés.

Pour une transition durable et pérenne, il est essentiel de prendre en compte ces impacts sur le développement et les structures sociales de l’économie : comme dans les rapports des WGI & WGII, le WGIII rappelle l’importance cruciale de la notion de justice et d’équité au coeur de la transformation et des mesures d’adaptation et d’atténuation du changement climatique.

L’utilisation du cadre défini par l’ONU (avec les ODD) permet ainsi de cibler les axes de développement dont la garantie est indispensable pour assurer une transition juste et en profondeur, mobilisant tous les piliers de nos sociétés. Les ODD sont en effet intrinsèquement liés à la notion de “transition juste” et de “Climate Résilient Development”, développées dans le rapport du WGII.

Cependant, certains leviers d’action permettant de lutter contre le changement climatique peuvent avoir des effets néfastes sur l’atteinte des ODD. L’exemple le plus parlant est sans doute celui de l’utilisation des sols (AFOLU) qui doit arbitrer entre la production d’énergie décarbonée de la biomasse (ODD 4 et atténuation), la production de nourriture pour garantir la sécurité alimentaire (ODD 2), le développement des puits de carbone (atténuation) et la préservation de la biodiversité (ODD 15).

Différents leviers sont à mobiliser pour accélérer la transition et le rapport s’appuie sur différents champs de la littérature, particulièrement en économie, en psychologie et en organisation/gouvernance.

- En économie, la nécessité de développer des modèles qui dépassent l’analyse de coûts-bénéfices traditionnelle afin d’intégrer la variabilité des impacts, y compris extrêmes du changement climatique et également les effets des stratégies d’adaptation et d’atténuation sur les conditions de développement

- En psychologie, le rapport souligne l’importance des valeurs, croyances et attitudes qui sous-tendent nos comportements individuels, mouvements sociaux et choix éducatifs. La transformation des normes individuelles et sociales est ainsi un précurseur des changements de mode de vie nécessaires à l’adaptation et la lutte contre le changement climatique

- Enfin, un modèle de transition planifié qui s’appuie sur des relais locaux forts est également un élément primordial pour organiser la coordination et l’approche multisectorielle de la décarbonation en gardant la ligne directrice des ODD

CONCLUSION

Le mot de la fin : agir, vite, partout, maintenant !

La contribution du troisième groupe de travail au 6ème rapport du GIEC sort alors que les impacts du changement climatique sont de plus en plus visibles : épisodes de gel dévastateurs, canicules, feux de forêts, sécheresses qui augmentent les déstabilisations déjà existantes.

Ce rapport, le plus complet de l’Histoire, est la plus grande mine d’informations existante pour comprendre les enjeux, identifier les solutions ainsi que leur impact. Lire tous les chapitres est pourtant une tâche impossible : en identifiant les informations présentes dans chacun d’entre eux, nous espérons vous avoir donné envie de creuser certains sujets particuliers, ou de revenir utiliser notre article pour vous aider à naviguer dans le rapport. Pour autant, si vous avez déjà lu le rapport aux décideurs et souhaitez aller plus loin, le résumé technique de 145 pages est aussi une excellente entrée en la matière.

Finalement, s’il ne fallait retenir qu’une seule chose du dernier rapport du GIEC, c’est exactement cela. Il est urgent d’agir, le plus vite possible à grande échelle et systématiquement dans tous les secteurs. Les solutions existent déjà et les appliquer coûtera moins cher que ne rien faire : les bénéfices (directs et indirects) de la transition sont en effet largement supérieurs aux coûts. Il faut s’y mettre !

Pour un Réveil Écologique

Un article réalisé par Loïc Bonifacio, avec la contribution de Sébastien Pezza, Angel Priesto, Pierre-Adrien Bréard, Cyprien Brabant, Rémi Vanel, Hugo Sancho, Lou Valide, Sidonie Commarmond, Baptiste Eisele, Léa Faucheux et Alice Pégorier

Source : GIEC - AR6, WGIII, Full report